Saudi Aramco y la argelina Sonatrach fijaron los precios del GLP de junio en direcciones opuestas, exponiendo una brecha creciente entre las dinámicas de oferta asiática y mediterránea.

Atrás

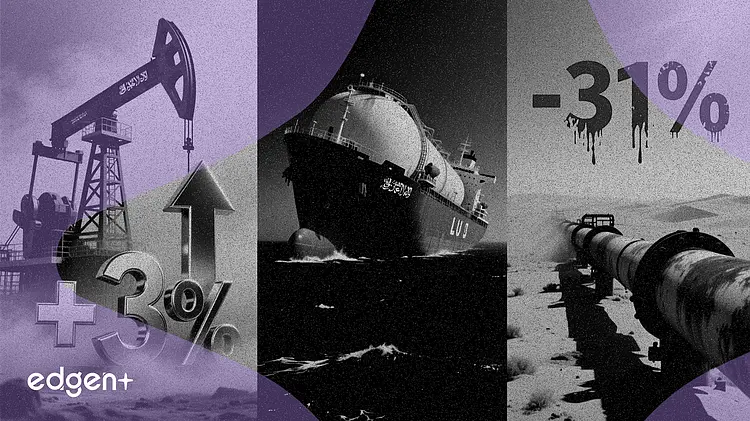

Saudi Aramco sube un 3% los precios del GLP mientras Sonatrach recorta un 31%

Saudi Aramco y la argelina Sonatrach fijaron los precios del GLP de junio en direcciones opuestas, exponiendo una brecha creciente entre las dinámicas de oferta asiática y mediterránea.

Saudi Aramco elevó sus precios oficiales de venta de junio para el gas licuado del petróleo hasta un 3%, mientras que la argelina Sonatrach recortó los precios hasta un 31%, según indicaron operadores el lunes, reflejando condiciones de oferta divergentes en los mercados regionales.

"El mercado mediterráneo está viendo una mayor oferta, lo que presiona a Sonatrach a recortar los precios de forma agresiva para seguir siendo competitiva", declaró un operador de GLP con sede en Singapur. El incremento más moderado de Aramco, por el contrario, indica condiciones relativamente más ajustadas en el mercado de Asia-Pacífico al que abastece.

Aramco fijó su OSP de propano para junio en 760 dólares la tonelada métrica, 10 dólares más que en mayo, y el butano en 820 dólares la tonelada, un aumento de 20 dólares. Sonatrach recortó el propano a 575 dólares la tonelada, 125 dólares menos, y el butano a 610 dólares la tonelada, una reducción de 270 dólares. El propano y el butano son tipos de GLP con diferentes puntos de ebullición, utilizados principalmente como combustible para automoción, calefacción y materia prima petroquímica.

Esta divergencia de precios es relevante porque los OSP de Aramco sirven como referencia para los envíos de GLP de Oriente Medio a la región de Asia-Pacífico, mientras que los precios de Sonatrach marcan el piso para los mercados del Mediterráneo y el Mar Negro, incluido Turquía. Un recorte del 31% por parte de Sonatrach podría presionar a otros productores de la cuenca atlántica a seguir su ejemplo, ampliando potencialmente la brecha de precios entre ambas cuencas y reconfigurando los flujos comerciales.

El exceso de oferta en el Mediterráneo impulsa la brecha

Los agresivos recortes de Sonatrach —los más pronunciados en los últimos meses— se deben al aumento de la producción de GLP en el Mediterráneo, donde la nueva oferta ha superado la demanda regional. La reducción de 270 dólares por tonelada solo en butano representa el mayor descenso mensual en términos porcentuales desde al menos 2024, según los operadores. Esta medida sitúa el butano de Sonatrach con un descuento de 210 dólares por tonelada respecto al referencial de Aramco, frente a una brecha de aproximadamente 80 dólares en mayo.

La divergencia tiene implicaciones más allá de los dos productores. Indian Oil Corp. elevó recientemente los precios de los cilindros de GLP de 19 kilogramos vendidos a clientes industriales, lo que indica que la demanda asiática sigue siendo lo suficientemente firme como para absorber el aumento de Aramco. En Brasil, Petrobras recortó los precios del diésel un 9,6% hasta 3,30 reales por litro a partir del 1 de junio en el marco de un programa de subsidios federales, una medida independiente que, no obstante, pone de relieve la tendencia más amplia de intervención gubernamental en los mercados de combustibles de las economías emergentes.

Qué significa la brecha de precios para los flujos comerciales

El creciente diferencial entre los precios de Aramco y Sonatrach podría redirigir los cargamentos de GLP. Los operadores podrían encontrar rentable enviar volúmenes de la cuenca atlántica a Asia si la ventana de arbitraje se abre lo suficiente como para cubrir los costes de flete. La última vez que Sonatrach recortó los precios más de un 20% en un solo mes, a mediados de 2023, los flujos de arbitraje hacia Asia aumentaron aproximadamente un 15% en el trimestre siguiente, según datos de envíos compilados por Vortexa.

Por ahora, el mercado observa si otros productores de Oriente Medio se alinean con el modesto aumento de Aramco o siguen el liderazgo de Sonatrach. El próximo ciclo de precios, para los cargamentos con carga en julio, ofrecerá la primera prueba de si la divergencia es una anomalía de un mes o el inicio de un cambio estructural en la fijación de precios regional del GLP.

Este artículo es solo para fines informativos y no constituye asesoramiento de inversión.

Características

© 2026 Edgen impulsado por