Rối bời vì thị trường? Hỏi Edgen Search ngay.

Nhận câu trả lời tức thì, thông tin thẳng thắn, và đưa ra quyết định giao dịch khiến chính bạn trong tương lai phải cảm ơn.

Thử Tìm kiếm Ngay

Đánh giá Quý 1 năm tài chính 2026 của Applied Digital Corporation: Nền tảng nhà máy AI, thị trường vẫn chưa định giá đầy đủ

EDGEN · Phân tích cổ phiếu Hạ tầng AI & Dịch vụ lưu trữ HPC

Đánh giá Quý 1 năm tài chính 2026 của Applied Digital Corporation: Nền tảng nhà máy AI, thị trường vẫn chưa định giá đầy đủ

NASDAQ: APLD

XẾP HẠNG | MỤC TIÊU GIÁ | GIÁ HIỆN TẠI | TIỀM NĂNG TĂNG GIÁ | NGÀY BÁO CÁO |

|---|---|---|---|---|

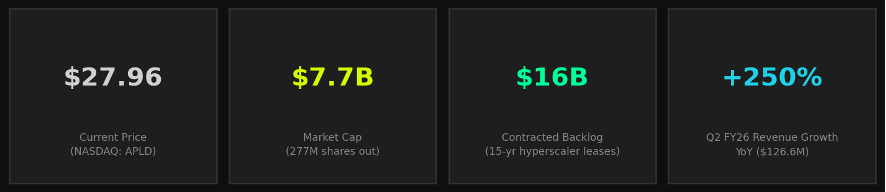

MUA | $42.50 | $27.96 | +52% | Ngày 17 tháng 3 năm 2026 |

Tóm tắt đầu tư

Applied Digital Corporation (APLD) đang nổi lên như một trong những cái tên hạ tầng AI thuần túy hấp dẫn nhất trên thị trường đại chúng. Công ty thiết kế, xây dựng và vận hành các trung tâm dữ liệu siêu lớn được xây dựng có mục đích, tối ưu hóa cho khối lượng công việc tính toán hiệu năng cao (HPC) dày đặc GPU — xương sống của cuộc cách mạng đào tạo và suy luận AI.

Chúng tôi bắt đầu phủ sóng với xếp hạng MUA và mục tiêu giá 12 tháng là $42.50, ngụ ý +52% tiềm năng tăng giá so với mức giá hiện tại là $27.96. Các yếu tố xúc tác chính bao gồm hợp đồng thuê Polaris Forge 2 trị giá 5 tỷ USD, việc đẩy mạnh thỏa thuận CoreWeave 11 tỷ USD và tăng tốc doanh thu theo quý.

Luận điểm tăng giá

– Tồn đọng hợp đồng 16 tỷ USD với các siêu nhà cung cấp dịch vụ đám mây có xếp hạng đầu tư, mang lại khả năng hiển thị doanh thu trong 15 năm

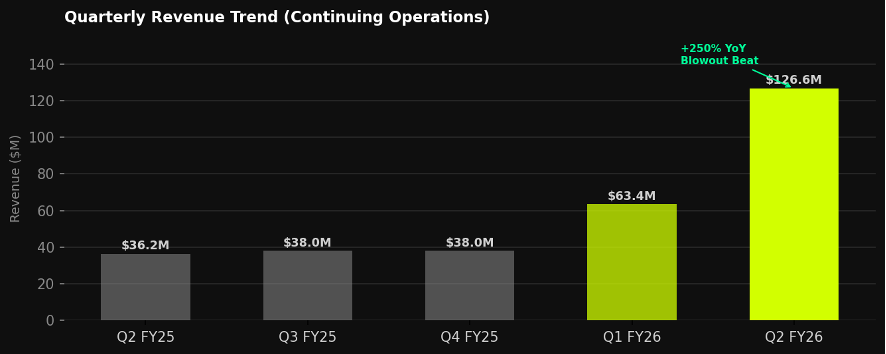

– Doanh thu Quý 2 năm tài chính 2026 đạt 126,6 triệu USD (tăng 250% so với cùng kỳ năm trước) cho thấy tốc độ tăng trưởng HPC đang vượt kỳ vọng

– Các cơ sở được xây dựng có mục đích tại các khu vực có chi phí thấp, nguồn điện dồi dào ở North Dakota giúp rút ngắn thời gian xây dựng xuống còn 12–14 tháng

– Ký hợp đồng thuê 200MW tại khuôn viên Polaris Forge 2 với siêu nhà cung cấp dịch vụ đám mây thứ hai của Hoa Kỳ — 5 tỷ USD trong 15 năm

– Lợi thế người đi đầu trong việc xây dựng các nhà máy AI cho các siêu nhà cung cấp dịch vụ đám mây thay vì cạnh tranh với họ

Rủi ro giảm giá

– Tập trung khách hàng: CoreWeave chiếm phần lớn trong số 11 tỷ USD tồn đọng hợp đồng

– Đòn bẩy cao: Nợ 2,6 tỷ USD so với tiền mặt 2,3 tỷ USD tính đến Quý 2 năm tài chính 2026 — bảng cân đối kế toán giai đoạn xây dựng

– Lỗ ròng liên tục (-161 triệu USD năm tài chính 2025); lợi nhuận phụ thuộc vào quy mô và tiến độ tăng trưởng

– Lãi suất bán khống cao ở mức ~26–33% cổ phiếu lưu hành; áp lực giảm giá khi có các yếu tố tiêu cực

– Rủi ro thực hiện: việc xây dựng cơ sở quy mô lớn phức tạp, tốn nhiều vốn và nhạy cảm về thời gian

Tổng quan ngành

Thị trường hạ tầng trung tâm dữ liệu AI đang trong giai đoạn siêu tăng trưởng theo xu hướng dài hạn. Các siêu nhà cung cấp dịch vụ đám mây lớn bao gồm Microsoft, Google, Amazon và Meta đã cùng cam kết hơn 300 tỷ USD chi phí vốn cho năm tài chính 2025 và 2026, với một phần đáng kể dành cho các khuôn viên tính toán dày đặc GPU. Điều này tạo ra một động lực kéo dài nhiều năm cho các nhà điều hành chuyên biệt như APLD.

Tổng quan tài chính

Applied Digital hoạt động theo năm tài chính kết thúc vào ngày 31 tháng 5. Công ty đã quyết định chuyển hướng từ hạ tầng khai thác tiền điện tử sang dịch vụ lưu trữ AI/HPC bắt đầu từ năm tài chính 2024, và điểm uốn doanh thu hiện đang hiện thực hóa ở quy mô lớn.

Xu hướng doanh thu

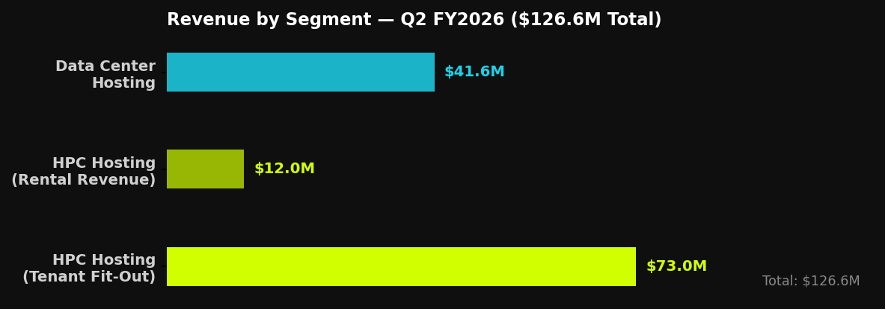

Quý 2 năm tài chính 2026 (quý kết thúc vào ngày 30 tháng 11 năm 2025) là một thời điểm quan trọng: tổng doanh thu tăng vọt lên 126,6 triệu USD, tăng 250% so với cùng kỳ năm trước và vượt 46% so với ước tính đồng thuận là 86,7 triệu USD. HPC Hosting đóng góp 85,0 triệu USD và Data Center Hosting đóng góp 41,6 triệu USD (tăng 15% so với cùng kỳ năm trước).

Doanh thu theo phân khúc — Quý 2 năm tài chính 2026

Các chỉ số tài chính chính

Chỉ số | FY2024 | FY2025 | Q1 FY26 | Q2 FY26 | Lưu ý |

|---|---|---|---|---|---|

Doanh thu (triệu USD) | $136.6M | $144.2M | ~$63.4M | $126.6M | Tăng 250% so với cùng kỳ |

Lỗ ròng (triệu USD) | -$73.8M | -$161.0M | — | — | Lỗ tăng |

Tiền mặt & tương đương | — | $114M | $114M | $2.3B | Tăng vọt sau huy động vốn |

Tổng nợ | — | $687M | $687M | $2.6B | Đòn bẩy giai đoạn xây dựng |

Cổ phiếu lưu hành | — | 209M | — | 277M | Pha loãng 32% so với cùng kỳ |

Hồ sơ công ty

Applied Digital Corporation (trước đây là Applied Blockchain) được thành lập vào năm 2014 và có trụ sở chính tại Dallas, Texas. Công ty điều hành hai phân khúc kinh doanh chính:

HPC Hosting (Khuôn viên Polaris Forge)

Phân khúc HPC Hosting xây dựng và vận hành các khuôn viên nhà máy AI được xây dựng có mục đích tại Ellendale, North Dakota. Các cơ sở này được thiết kế cho mật độ tính toán cực cao, với hệ thống làm mát chất lỏng trực tiếp đến chip, phân phối điện mật độ cao và thời gian xây dựng mô-đun được rút ngắn xuống 12–14 tháng. Khuôn viên chủ lực, Polaris Forge 1 (ELN-02), đã được cấp điện hoàn toàn trong Quý 2 năm tài chính 2026, mở khóa sự thay đổi lớn trong doanh thu cho thuê. Polaris Forge 2 đang được xây dựng với hợp đồng thuê 200MW đã được ký kết.

Data Center Hosting

Phân khúc dịch vụ lưu trữ trung tâm dữ liệu truyền thống vận hành 286 megawatt trên hai cơ sở ở North Dakota, cung cấp dịch vụ đặt máy chủ (colocation) chủ yếu cho các khách hàng khai thác tiền điện tử dựa trên ASIC và tính toán GPU. Phân khúc này đã mang lại 41,6 triệu USD trong Quý 2 năm tài chính 2026 (tăng 15% so với cùng kỳ năm trước) và vẫn là một cơ sở tạo tiền mặt ổn định.

Thuộc tính | Chi tiết |

|---|---|

Mã cổ phiếu | NASDAQ: APLD |

Lĩnh vực | Công nghệ — Hạ tầng AI / Trung tâm dữ liệu |

Trụ sở chính | Dallas, TX (Hoạt động: Ellendale, ND) |

Khách hàng chính | CoreWeave (11 tỷ USD, 15 năm) + Siêu nhà cung cấp dịch vụ đám mây thứ hai của Hoa Kỳ (5 tỷ USD, 15 năm) |

Tổng tồn đọng | ~16 tỷ USD doanh thu hợp đồng (tính đến Quý 2 năm tài chính 2026) |

Công suất | 286MW đang hoạt động (Data Center Hosting) + 200MW đang xây dựng (Polaris Forge 2) |

Lợi thế công nghệ | Làm mát chất lỏng trực tiếp đến chip, xây dựng mô-đun, được xây dựng có mục đích cho mật độ GPU |

Phân tích mục tiêu giá

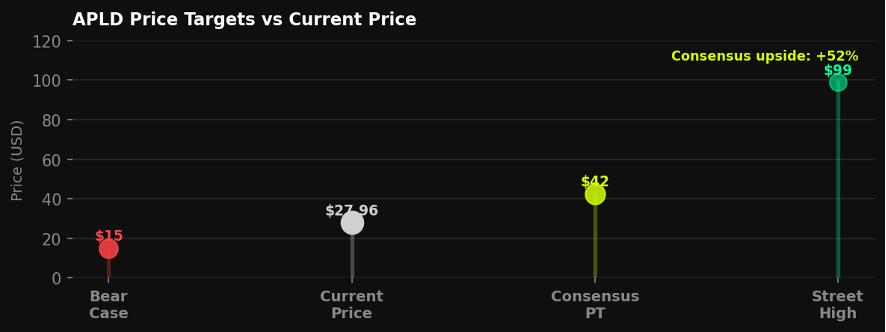

Phạm vi phủ sóng của các nhà phân tích đã mở rộng đáng kể khi doanh thu của APLD đã hiện thực hóa. Mục tiêu giá đồng thuận 12 tháng là 42,50 USD (14 nhà phân tích, tất cả đều Buy/Strong Buy) phản ánh tùy chọn tăng trưởng HPC và chuyển đổi tồn đọng. Mức cao nhất của Phố Wall là 99 USD ngụ ý một DCF nhiều năm dựa trên việc kiếm tiền từ toàn bộ tồn đọng.

Kịch bản | Mục tiêu giá | Tiềm năng tăng giá | Giả định chính | Xác suất |

|---|---|---|---|---|

Tăng giá | $99 | +254% | Toàn bộ tồn đọng 16 tỷ USD chuyển đổi đúng tiến độ; không có khách hàng vỡ nợ | 25% |

Cơ sở | $42.50 | +52% | Tồn đọng tăng với độ trễ 12 tháng; pha loãng huy động vốn vừa phải | 50% |

Giảm giá | $15 | -46% | Rủi ro đối tác CoreWeave hoặc sự chậm trễ xây dựng trở thành hiện thực | 25% |

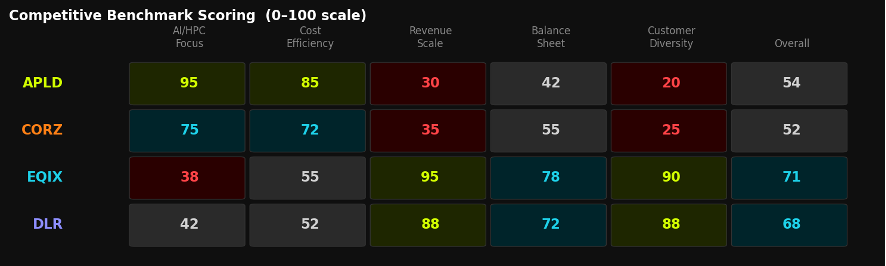

Cảnh quan cạnh tranh

APLD hoạt động tại giao điểm của các REIT trung tâm dữ liệu truyền thống và cơ sở hạ tầng đám mây AI thế hệ tiếp theo. Đối thủ cạnh tranh gần nhất của nó là Core Scientific (CORZ), công ty này cũng đã chuyển đổi từ khai thác tiền điện tử sang lưu trữ AI. Các nhà cung cấp đã thành lập như Equinix (EQIX) và Digital Realty (DLR) cạnh tranh về quy mô và sự đa dạng địa lý nhưng thiếu lợi thế thiết kế gốc HPC của APLD.

Công ty | Mã cổ phiếu | Vốn hóa thị trường | Doanh thu (TTM) | Biên lợi nhuận gộp | Tập trung AI/HPC | Xếp hạng | Mục tiêu giá |

|---|---|---|---|---|---|---|---|

Applied Digital | APLD | $7.7B | ~$254M* | — | Thuần AI | MUA | $42.50 |

Core Scientific | CORZ | ~$3.8B | ~$610M | ~45% | Đang chuyển đổi | Mua | — |

Equinix | EQIX | ~$73B | $8.8B | ~47% | Gián tiếp | Mua | — |

Digital Realty | DLR | ~$50B | $5.6B | ~34% | Gián tiếp | Nắm giữ | — |

* TTM ước tính tính đến Quý 2 năm tài chính 2026 được tính theo năm.

Các yếu tố xúc tác chính

– Polaris Forge 2 (200MW): Cập nhật tiến độ xây dựng và các mốc cấp điện

– Thu nhập Quý 3 năm tài chính 2026 (tháng 3 năm 2026): Xác nhận doanh thu cho thuê HPC tăng trưởng liên tiếp

– Các hợp đồng thuê siêu nhà cung cấp dịch vụ đám mây bổ sung: Ban lãnh đạo đã báo hiệu khả năng mở rộng cho các khuôn viên Forge 3+

– Tương quan IPO CoreWeave: Hiệu suất thị trường công khai của CRWV phản ánh sức khỏe của đám mây AI

– Mở rộng khả năng tiếp cận điện: Các thỏa thuận kết nối mới tại ND mở khóa công suất

– Khả năng chuyển đổi thành REIT hoặc kiếm tiền từ hạ tầng: Tùy chọn chiến lược

Các yếu tố rủi ro

– Tập trung khách hàng: CoreWeave chiếm ~70% tồn đọng — bất kỳ căng thẳng nào tại CRWV đều ảnh hưởng trực tiếp đến APLD

– Rủi ro thực hiện: Các dự án xây dựng quy mô lớn đi kèm với rủi ro vượt chi phí và chậm tiến độ

– Cơ cấu vốn: Khoản nợ 2,6 tỷ USD ở giai đoạn xây dựng yêu cầu tiếp cận liên tục thị trường vốn

– Pha loãng: Số lượng cổ phiếu lưu hành tăng 32% so với cùng kỳ năm trước trong năm tài chính 2026; khả năng tăng vốn trong tương lai là có thể xảy ra

– Cạnh tranh: Các siêu nhà cung cấp dịch vụ đám mây có thể đẩy nhanh việc xây dựng nội bộ hoặc hợp tác với EQIX/DLR ở quy mô lớn

– Rủi ro vĩ mô: Môi trường lãi suất ảnh hưởng đến định giá kiểu REIT; tín dụng thắt chặt có thể ảnh hưởng đến việc tái cấp vốn

– Quy định: Các quy tắc về cấp phép năng lượng, kết nối lưới điện và chủ quyền dữ liệu đang thay đổi

Phán quyết

MUA | Mục tiêu giá $42.50 | +52% Tiềm năng tăng giá | Xếp hạng: MUA MẠNH (Đồng thuận)

Applied Digital đang thực hiện xây dựng cơ sở hạ tầng quan trọng nhất của chu kỳ công nghệ hiện tại. Quý 2 năm tài chính 2026 với doanh thu bùng nổ — 126,6 triệu USD, tăng 250% so với cùng kỳ năm trước — chứng tỏ rằng sự tăng trưởng của HPC Hosting là có thật, vượt tiến độ và được hỗ trợ bởi doanh thu đã cam kết theo hợp đồng từ các siêu nhà cung cấp dịch vụ đám mây có xếp hạng đầu tư. Với 16 tỷ USD tồn đọng hợp đồng, vốn hóa thị trường dưới 8 tỷ USD và một lộ trình xây dựng được tài trợ vốn và giảm thiểu rủi ro thông qua các hợp đồng thuê dài hạn, APLD mang đến một sự kết hợp hiếm có giữa các yếu tố xúc tác ngắn hạn có tính thuyết phục cao và tiềm năng tăng trưởng bền vững trong nhiều năm.

Rủi ro chính là sự tập trung khách hàng vào CoreWeave — một rủi ro đã được hiểu rõ nhưng mang tính cấu trúc đối với câu chuyện tăng trưởng của APLD trong 2–3 năm tới. Các nhà đầu tư cảm thấy thoải mái với rủi ro này và bảng cân đối kế toán giai đoạn xây dựng sẽ thấy APLD là một trong những thiết lập rủi ro/lợi nhuận bất đối xứng nhất trong không gian hạ tầng AI.

Câu hỏi thường gặp

APLD khác biệt như thế nào so với một REIT trung tâm dữ liệu truyền thống?

Các REIT truyền thống như EQIX và DLR tập trung vào việc đặt máy chủ (colocation) cho các khách hàng doanh nghiệp và đám mây trên nhiều khu vực địa lý khác nhau. APLD xây dựng các khuôn viên được tối ưu hóa GPU, được xây dựng theo yêu cầu tại các địa điểm có chi phí điện thấp cho các siêu nhà cung cấp dịch vụ đám mây đào tạo các mô hình nền tảng. Các cơ sở của APLD có mật độ cao hơn 5–10 lần trên mỗi mét vuông và được cho thuê theo mục đích chứ không phải đa người thuê.

Thời gian để đạt được lợi nhuận là bao lâu?

Ban lãnh đạo đã đưa ra hướng dẫn về EBITDA đã điều chỉnh sẽ chuyển sang dương ở cấp khuôn viên khi ELN-02 đạt được toàn bộ công suất. Lợi nhuận ròng có thể phải mất 2–3 năm nữa vì khấu hao và lãi suất đối với khoản nợ xây dựng 2,6 tỷ USD sẽ đè nặng lên thu nhập GAAP. Dòng tiền từ hoạt động kinh doanh sẽ chuyển sang dương trước lợi nhuận ròng, có thể là vào năm tài chính 2027.

Khả năng tín dụng của CoreWeave có đáng lo ngại không?

CoreWeave đã huy động được 1,5 tỷ USD trong vòng Series C với mức định giá 19 tỷ USD và sau đó IPO vào năm 2025. Doanh thu của công ty đã tăng hơn 500% so với cùng kỳ năm trước nhờ vào việc đào tạo mô hình AI cho OpenAI, Meta và Microsoft. Mặc dù không phải là một đối tác có xếp hạng đầu tư truyền thống, nhưng các cam kết hợp đồng của họ với APLD là các hợp đồng thuê được bảo đảm, hạn chế rủi ro của APLD so với một khoản phải thu không có bảo đảm.

Tại sao lãi suất bán khống lại cao như vậy, ở mức 26–33%?

Lãi suất bán khống tăng cao phản ánh trường hợp giảm giá: thua lỗ trong giai đoạn xây dựng, tập trung vào CoreWeave và sự không chắc chắn về việc thực hiện. Tuy nhiên, doanh thu vượt kỳ vọng trong Quý 2 năm tài chính 2026 và thông báo về tồn đọng 16 tỷ USD đã kích hoạt hoạt động mua lại cổ phiếu bán khống đáng kể. Lãi suất bán khống cao có thể đóng vai trò là một tín hiệu tăng giá ngược nếu quỹ đạo các yếu tố xúc tác tiếp tục được cải thiện.

TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM

Báo cáo này được Edgen Research lập ra chỉ nhằm mục đích cung cấp thông tin và không cấu thành lời khuyên đầu tư, lời mời chào hoặc đề nghị mua hoặc bán bất kỳ chứng khoán nào. Thông tin trong tài liệu này dựa trên các nguồn được cho là đáng tin cậy nhưng không được đảm bảo về tính chính xác hoặc đầy đủ. Hiệu suất trong quá khứ không phải là dấu hiệu cho thấy kết quả trong tương lai. Đầu tư vào các công ty vốn hóa nhỏ và trung bình liên quan đến rủi ro đáng kể bao gồm rủi ro thanh khoản và khả năng mất vốn gốc. Nghiên cứu này không tính đến mục tiêu đầu tư cá nhân, tình hình tài chính hoặc nhu cầu. Người nhận nên tìm kiếm lời khuyên tài chính độc lập trước khi đưa ra quyết định đầu tư. Edgen Research và các công ty liên kết của họ có thể nắm giữ các vị thế trong các chứng khoán được thảo luận.

Đề xuất