COHR 股票分析:AI 光学超级周期才刚刚开始 | Edgen

COHR 股票分析:AI 光学超级周期才刚刚开始 | Edgen

David Hartley · 2026年3月18日 · 科技-AI / 半导体 · 买入 $304

总结

- 论点: Coherent Corp. 已从多元化工业供应商转型为高增长的AI基础设施领导者,其数据中心与通信部门目前贡献72%的收入,同比增长34%

- 评级:买入 — 目标价 $304 (牛市情景),较 $258.93 有约 17% 的上涨空间

- 主要催化剂: 数据中心订单出货比超过 4 倍,预示着直至 2027 日历年近期的收入可见性将爆炸式增长

- 主要风险: 6 英寸 InP 晶圆扩产的执行风险;超大规模云提供商的客户集中度高

宏观与行业背景:AI 光学军备竞赛

全球AI基础设施建设已进入一个难以夸大的阶段。微软已承诺在2025日历年投入约800亿美元的数据中心资本支出,谷歌已拨出750亿美元,亚马逊正在花费约650亿美元,每家公司都表示将在2027年继续或加速预算投入。这种超大规模运营商的巨额支出并非投机;它是由企业对大型语言模型推理、检索增强生成工作负载以及多模态AI服务的需求所驱动的,这些服务对GPU、交换机和存储层之间的互连带宽需求呈指数级增长。光收发器是这项建设的核心。2025年数据中心光器件市场价值约为142亿美元,预计到2031年将达到370亿美元,这意味着14.2%的复合年增长率,如果1.6太比特的采用速度快于当前时间表,这一预测可能被证明是保守的。

从 400G 到 800G 收发器的技术迁移正在顺利进行,800G 模块占超大规模运营商新订单的大部分。下一次从 800G 到 1.6T 的过渡预计将于 2026 日历年末开始批量发货,这将有效地使每个端口的美元价值翻倍,并将服务市场扩大到 2030 年估计的 440 亿美元。这种代际升级周期异常压缩;之前的从 100G 到 400G 的过渡大约用了四年,而 400G 到 1.6T 的过程可能在三年内完成。对于拥有垂直整合制造的组件供应商来说,这种压缩既带来了机遇,也带来了大致相同的执行风险。

更广泛的半导体生态系统提供了有利的背景。CHIPS 和科学法案继续将联邦激励措施引导至国内制造业,Coherent 位于德克萨斯州谢尔曼的工厂有望从直接补贴和超大规模运营商采购策略中固有的回流偏好中受益。与显示出减速迹象的消费电子周期不同,AI 基础设施领域在一条独特且仍在加速的需求曲线上运行,该曲线与传统的 PC 和智能手机销量基本无关。

Coherent 的转型:从工业集团到 AI 赋能者

Jim Anderson 于 2024 年 6 月被任命为首席执行官,标志着 Coherent Corp. 的一个战略转折点。Anderson 曾领导 AMD 的计算和图形部门,并担任 Lattice Semiconductor 的首席执行官,他将硅谷的增长策略带到了一家历来作为多元化工业光子学公司运营的企业。在他的第一年内,Anderson 将组织从四个部门重组为两个:数据中心和通信(涵盖高增长的光收发器、激光和交换业务)以及工业(整合了传统的材料、航空航天和碳化硅业务)。这种简化并非仅仅是表面文章。它将资本配置、研发优先级和管理层的注意力重新集中到 AI 机会上,同时提供了市场长期以来一直要求的透明度。

这一转型的战略基础是由 2022 年 II-VI Incorporated 和 Coherent Corp. 的合并奠定的,这笔 70 亿美元的交易创建了光学供应链中唯一一家拥有从原始磷化铟和砷化镓晶体生长到外延晶圆制造、芯片加工和成品收发器模块组装的端到端垂直整合的公司。首席财务官 Sherri Luther 在财报电话会议上一直强调,这种垂直整合比在商业市场上采购关键组件的竞争对手带来了 15 到 20 个百分点的毛利率优势。董事会成员 Steve Skaggs(曾任 Lattice 首席执行官,他招募了 Anderson)在塑造资本配置框架方面发挥了关键作用,该框架优先考虑数据中心增长,同时在电动汽车电力电子市场中保持碳化硅的可选性。

在 Anderson 的领导下,财报电话会议明显变得更具前瞻性,对设计赢得、客户参与渠道和技术路线图的详细评论此前从未有过。该公司还加快了去杠杆化进程,将净债务从合并时的 42 亿美元减少到截至 2025 年 12 月季度末的约 31 亿美元,并设定了到 2027 财年中期达到投资级信用指标的目标。这种资产负债表的改善拓宽了战略视野,既有利于有机投资,也有利于在相邻光学技术领域进行潜在的补充性收购。

运营表现:数据说明一切

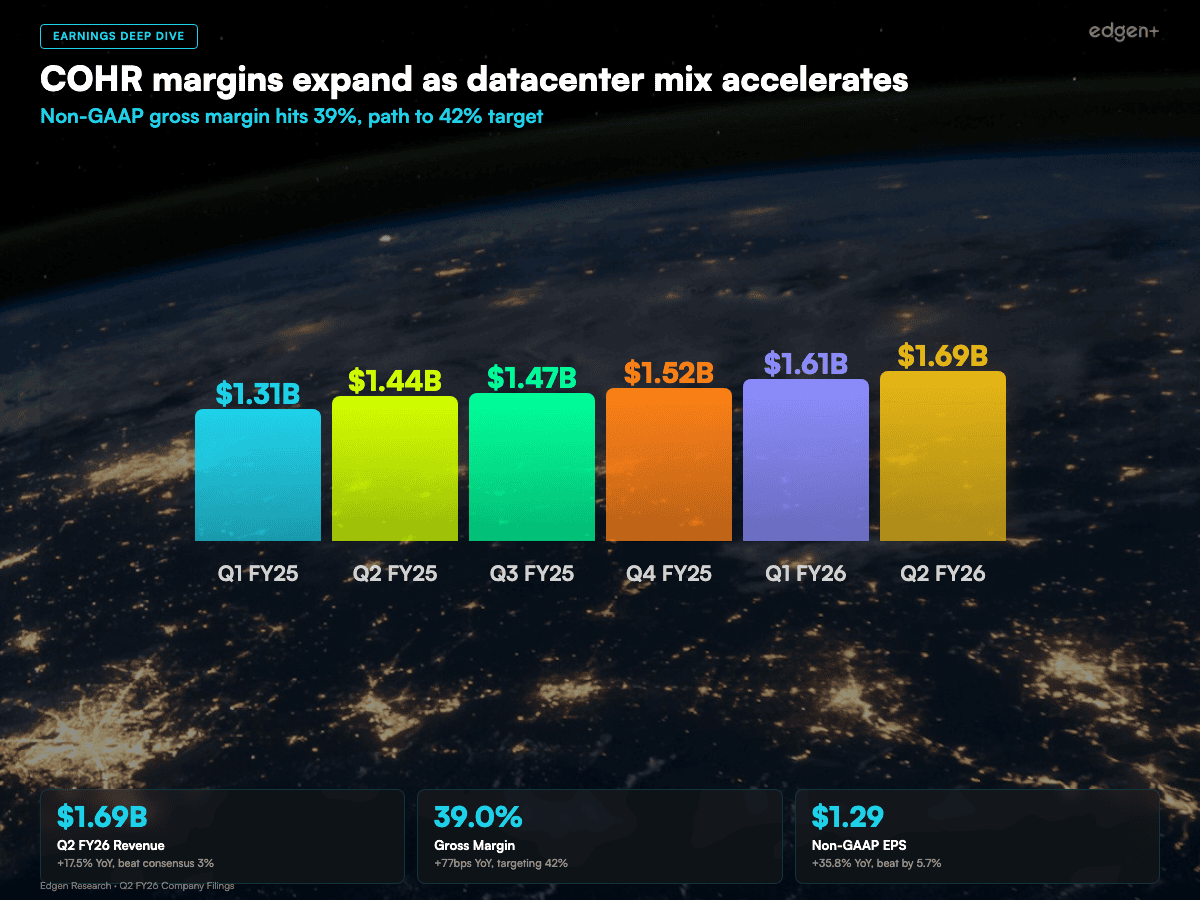

Coherent 在截至 2025 年 12 月 31 日的 2026 财年第二季度业绩超出预期,各项重要指标均表现出色。收入达到 16.9 亿美元,同比增长 17.5%,环比增长 4.7%,较市场普遍预期高出约 3%。非 GAAP 每股收益为 1.29 美元,较去年同期增长 35.8%,超出分析师预期 5.7%。这些并非仅仅是低于预期的微弱优势;该公司已连续六个季度超出市场普遍收入预期,并且在过去三个季度中超出的幅度不断扩大。

各部门的业绩揭示了 Coherent 今天的双重叙事。数据中心和通信部门创造了 12.1 亿美元的收入,同比增长 34%,使该部门在公司总收入中的占比从去年同期的 63% 提升至 72%。数据中心产品的订单出货比在本季度超过 4.0 倍,Anderson 将这一数字描述为“前所未有”,并提供了直至 2027 日历年的收入可见性。另一方面,工业部门报告收入 4.78 亿美元,同比下降 10%,反映了电信基础设施、汽车碳化硅和传统工业激光市场持续的周期性疲软。管理层预计该部门将在 2026 年 3 月季度触底,随后在财年下半年开始适度复苏。

利润率扩张正按内部路线图进行。非 GAAP 毛利率达到 39.0%,同比增长 77 个基点,这得益于有利的数据中心组合、800G 收发器生产良率的提高以及 6 英寸磷化铟晶圆过渡带来的早期效益。非 GAAP 运营利润率扩大到 19.9%,同比增长 147 个基点,反映出在销量增加和严格费用管理下的运营杠杆效应。对于 2026 财年第三季度,管理层预计收入范围为 17 亿至 18.4 亿美元,非 GAAP 每股收益为 1.28 至 1.48 美元,这意味着持续的环比改善。每股收益指引的中点表明 Coherent 实现其中期目标(42% 毛利率和 25% 运营利润率)的路径是可信的,尽管这需要下一代产品扩产的完美执行。

来源:公司文件。COHR 收入(十亿美元)和毛利率(%)。

1.6T 过渡与下一代产品扩产

从 800G 到 1.6T 收发器的过渡是 Coherent 未来 18 个月内最重要的产品周期。该公司 1.6T 收发器平台集成了专有的磷化铟电吸收调制激光器和先进的数字信号处理技术,目前正在与所有主要超大规模客户进行样品测试,并有望在 2026 日历年下半年实现批量生产。1.6T 模块的平均售价约为 800G 单元的 1.8 倍,而制造复杂性仅略微增加,随着产品组合的转变,这将带来强劲的利润顺风。Anderson 表示,Coherent 有望在 1.6T 世代中保持或提高其相对于目前 800G 的市场份额,这一说法得到了公司早期样品测试时间表以及垂直整合所实现的与客户深度合作工程关系的支持。

Coherent 位于德克萨斯州谢尔曼工厂的 6 英寸磷化铟晶圆扩产是 Coherent 未来三年成本结构的关键。从 3 英寸晶圆转向 6 英寸晶圆,每片晶圆可用器件数量大约增加 4 倍,这意味着在成熟良率下,每器件成本预计可降低 60%。这不仅仅是增量改进;这是一种结构性成本优势,目前没有竞争对手能大规模复制。Lumentum 正在投资类似技术,但仍落后 Coherent 约 12 到 18 个月,而中国的 Innolight 和 Eoptolink 等竞争对手则依赖采购的 InP 芯片,因此无法获得这种垂直整合的优势。首批生产合格的 6 英寸晶圆预计将在 2026 年 6 月季度进入供应链,全面扩产将持续到 2027 财年。此次过渡的良率数据将是未来财报中最重要的监测变量。

除了收发器,Coherent 还在构建两种相邻技术的可选性,这些技术可能显著扩大其可寻址市场。共封装光学(Co-Packaged Optics, CPO)将光引擎直接集成到交换 ASIC 中,以降低功耗和延迟,现已从概念变为商业现实。该公司披露已从一家领先的 AI 数据中心客户获得 CPO 组件的“大额采购订单”,验证了该技术的成熟度和 Coherent 的市场定位。光路交换(Optical Circuit Switching, OCS)可实现数据中心网络拓扑的动态重配置而无需电子数据包处理,它代表了一个更早期但可能具有变革性的机会。Coherent 的 OCS 平台目前有超过 10 个活跃客户项目,目标市场分析师预计到 2030 年可能达到 20 亿美元或更多。CPO 和 OCS 都未被计入当前的共识预期,这提供了市场尚未充分认识到的潜在上行空间。

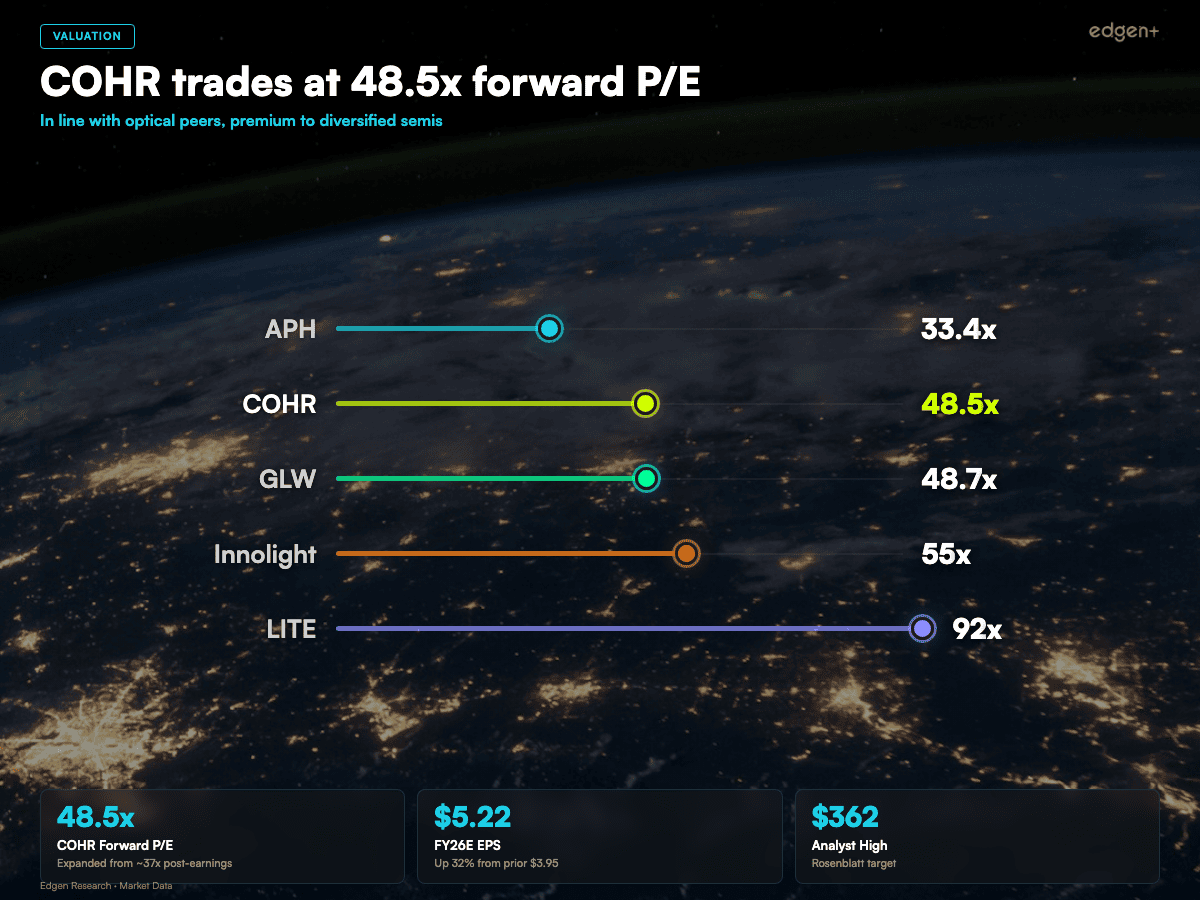

来源:市场数据,共识估计。COHR 估值范围分析。

估值:增长加速下的合理溢价

Coherent 的远期市盈率约为 48.5 倍,基于 2026 财年共识每股收益 5.22 美元,这一倍数在市场消化数据中心积压订单的规模后,从几周前的约 37 倍有所扩大。这一估值需要仔细审查,但在特定背景下是合理的。Lumentum Technologies 的远期市盈率为 92 倍,得益于其自身的创纪录积压订单披露,而中国竞争对手 Innolight 尽管利润率较低且没有垂直整合,市盈率仍约为 55 倍。在多元化同业中,Amphenol 的市盈率为 33.4 倍,Corning 为 48.7 倍。Coherent 的市盈率低于其纯光纤同业,且与 Corning 大致持平,后者收入增长率不到 Coherent 的一半。与 Amphenol 相比的溢价反映了 Coherent 显著更高的收入增长轨迹及其对 AI 基础设施增长最快领域的直接敞口。

在过去六个月中,共识预期大幅上调。2026 财年每股收益预期已从约 3.95 美元升至 5.22 美元,上调 32%,这反映了运营业绩超出预期和前瞻性指引的改善。2027 财年共识为 6.69 美元,2028 财年为 8.17 美元,这意味着三年期每股收益复合年增长率约为 25%。同期收入预计每年增长约 20%,几乎完全由数据中心部门推动。以 PEG 比率计算,Coherent 的比率约为 1.9 倍,与光学同业平均 2.4 倍相比具有优势,这表明尽管其表面市盈率看似较高,但相对于其增长率而言,该股票并未被高估。

华尔街分析师的目标价范围很广,从最低的 170 美元到最高的 362.25 美元,中位数为 255 美元。目前的股价 258.93 美元略高于中位数目标,这反映了第二季度财报和积压订单披露后股价的迅速上涨。我们的质量评分评估突出了几个优势:顶尖的收入增长、可信的利润率扩张路径、不断改善的资产负债表杠杆率以及管理团队久经考验的执行记录。主要的质量担忧是增长集中在一个单一的终端市场,这在任何下行情景中都会压缩安全边际。

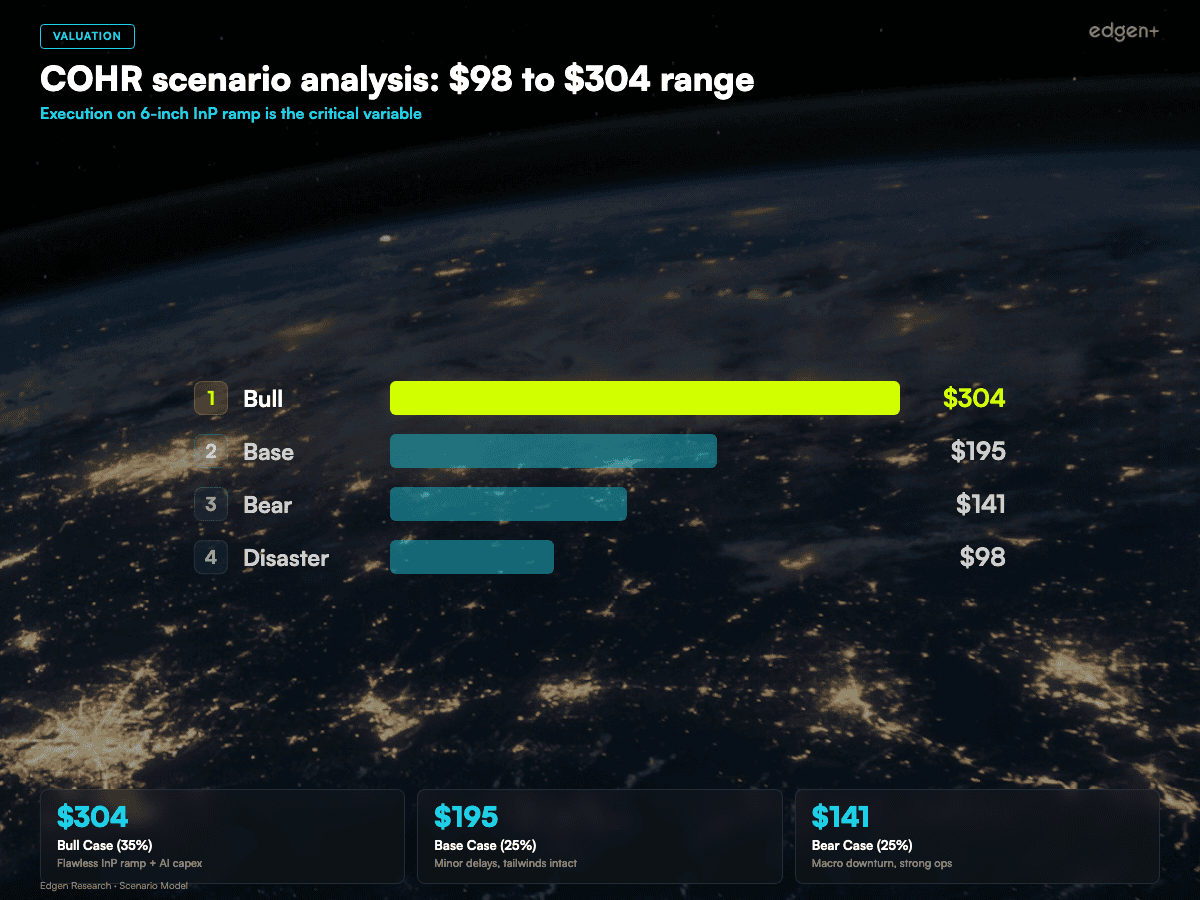

三种情景

情景 | 目标价 | 市值 | 可能性 | 关键假设 |

牛市 | $304 | ~$57B | 35% | 完美 InP 扩产 + AI 资本支出持续 + 1.6T/CPO 获胜 |

基本 | $195 | ~$36.5B | 25% | 轻微执行延迟,行业顺风依然存在 |

熊市 | $141 | ~$26.4B | 25% | 宏观经济下行,尽管运营强劲,但倍数受压 |

灾难 | $98 | ~$18.4B | 15% | InP 扩产失败 + 超大规模运营商支出暂停 |

来源:Edgen Research 估计。COHR 三情景估值。

风险与悲观情景

InP 产能扩张的执行风险。Coherent 位于德克萨斯州谢尔曼工厂的 6 英寸磷化铟晶圆过渡是一个技术要求极高的过程,在行业中从未达到过如此规模。从 3 英寸晶圆转向 6 英寸衬底需要新的晶体生长技术、修改后的外延沉积参数和重新校准的光刻工艺,其中任何一个都可能导致良率不足,从而使批量生产延迟一到三个季度。如果 6 英寸晶圆的良率在最初 12 个月内停滞在 70% 而不是达到目标 90% 以上,那么预计的 60% 成本降低将缩减到约 35%,从而损害毛利率扩张的论点,并可能导致 Coherent 未能实现其 42% 的毛利率目标 200 个或更多基点。Anderson 和 Luther 在最近的电话会议中都承认了这一风险,并指出公司已在其内部时间表中建立了时间缓冲,但投资者应认识到,无论管理层有多大信心,都无法消除扩大化合物半导体晶圆直径所涉及的基本物理和工程挑战。

超大规模云提供商的客户集中度。鉴于数据中心和通信部门目前贡献公司总收入的 72%,且前三大超大规模客户可能占该部门的 50% 或以上,Coherent 的收入基础集中到一定程度,从而产生二元风险。任何一个超大规模运营商决定更积极地双源采购、将数据中心建设推迟哪怕两个季度,或者像谷歌探索其定制 TPU 互连那样,将光收发器设计内部化,都可能导致数亿美元的预期收入损失,而其他客户的弥补作用有限。4 倍的订单出货比虽然令人印象深刻,但其本身也反映了这种集中;三到四个客户推动了绝大部分的积压订单。历史提供了警示先例:2019 年,单个超大规模运营商的库存调整在两个季度内导致几家光器件供应商收入下降 30%。Coherent 的多元化工业部门提供了一部分缓冲,但由于其仅占收入的 28% 且正在下降,它无法吸收有意义的数据中心短缺。

来自成熟和新兴竞争对手的竞争压力。Lumentum Technologies 在 2026 年 1 月报告了其自身的创纪录积压订单,并正在积极投资下一代收发器平台,这可能挑战 Coherent 在 1.6T 领域的市场份额。更令人担忧的是来自中国制造商 Innolight 和 Eoptolink 的竞争威胁,它们合计占据了 800G 商用收发器市场约 60% 的份额,并受益于结构性较低的劳动力成本、有利的政府补贴以及靠近亚洲合同制造商的优势。虽然 Coherent 的垂直整合在组件层面提供了持久的成本优势,但中国竞争对手已证明其有能力在产品首次推出后的 12 到 18 个月内弥合技术差距,并以侵略性的价格竞争方式压低整个供应链的利润率。如果 1.6T 过渡的商品化速度快于 800G 周期,即使 Coherent 在其技术路线图上完美执行,其高估值也可能面临压力。

结论与目标价

Coherent Corp. 正在执行半导体和光子行业中最强大的长期增长故事之一。超大规模 AI 资本支出、800G 到 1.6T 收发器升级周期以及新兴的 CPO 和 OCS 机会的融合,为少数公司能够很好抓住的多年收入顺风。在首席执行官 Jim Anderson 的领导下,从工业集团到 AI 基础设施纯玩者的战略转型是果断而有效的,运营业绩持续超出预期,资产负债表改善速度加快。数据中心超过 4 倍的订单出货比提供了在技术硬件行业中 genuinely 罕见的远期收入可见性。

我们将 Coherent Corp. 评级为“买入”,目标价为 304 美元,这是我们的牛市情景,较当前股价 258.93 美元有约 17% 的上涨空间。该目标假设成功执行 6 英寸 InP 晶圆扩产、超大规模资本支出持续保持当前水平或更高,以及在 1.6T 和 CPO 产品周期中获得市场份额。我们四种情景的概率加权预期价值约为 207 美元,低于当前价格,这反映了灾难情景中存在的重大尾部风险。然而,我们认为牛市情景的概率被市场低估了,特别是考虑到积压订单的可见性以及垂直整合带来的不易复制的结构性优势。

除此之外,最值得关注的一点是:Coherent 在 2026 财年第四季度和 2027 财年第一季度财报中将开始披露的 6 英寸 InP 晶圆良率数据。这一单一变量将决定毛利率能否达到 42%+ 的目标(这是牛市和基本情景的基础),并将验证或否定化合物半导体垂直整合能否形成持久、不断扩大的竞争护城河这一核心论点。对于那些拥有 12 到 18 个月投资期限,并能容忍这种规模技术转型固有执行风险的投资者来说,Coherent 在当前水平上的风险回报率是具有吸引力的。

内部链接

常见问题

COHR 股票现在值得买入吗?

Coherent Corp. 被评级为“买入”,目标价 304 美元,较当前价格 258.93 美元有约 17% 的上涨空间。主要催化剂是数据中心订单出货比超过 4 倍,这提供了直至 2027 日历年的收入可见性,并预示着 AI 光学基础设施建设正在加速而非触顶。投资者应权衡这一上涨潜力与 6 英寸 InP 晶圆扩产的执行风险以及超大规模云提供商的客户集中度。

Coherent Corp. 2026 年的目标价是多少?

华尔街分析师对 COHR 的目标价范围从最低 170 美元到最高 362.25 美元,中位数为 255 美元。我们的目标价为 304 美元,基于牛市情景,该情景假设 1.6T 收发器扩产成功、超大规模资本支出持续增长以及由德克萨斯州谢尔曼工厂的 6 英寸 InP 晶圆过渡推动的毛利率向 42% 目标扩张。

COHR 股票的主要风险有哪些?

三大主要风险是:6 英寸磷化铟晶圆扩产的执行风险,如果良率表现不佳,可能会延迟成本降低;客户集中度高,70% 以上的收入依赖数据中心客户,前三大超大规模运营商在积压订单中占据不成比例的份额;以及来自 Lumentum、Innolight 和 Eoptolink 的竞争压力,这些公司正积极投资下一代收发器,可能会压缩整个光纤供应链的利润率。

COHR 与 LITE 和 GLW 相比如何?

Coherent 的远期市盈率约为 48.5 倍,而 Lumentum 为 92 倍,Corning 为 48.7 倍。Coherent 提供了 34% 的数据中心收入同比增长率,高于 Lumentum 正在改善但历史上较低的光通信增长率,而 Corning 的光学部门增长率约为 Coherent 的一半。Coherent 的独特优势在于从 InP 晶体生长到成品收发器的端到端垂直整合,这是 LITE 和 GLW 都无法比拟的能力。

Coherent Corp. 的收入增长率是多少?

Coherent 报告 2026 财年第二季度收入为 16.9 亿美元,同比增长 17.5%,按剥离调整后的备考基准计算约为 22%。数据中心和通信部门收入同比增长 34% 至 12.1 亿美元,而工业部门由于周期性疲软下降 10%。共识预计在未来三年内总收入将每年增长约 20%,几乎完全由数据中心需求驱动。

非财务建议。仅供教育和研究目的。

推荐阅读