北京は2兆元を投じて統一的な国家AIネットワークを構築中——その過程でNVIDIAを締め出す。

戻る

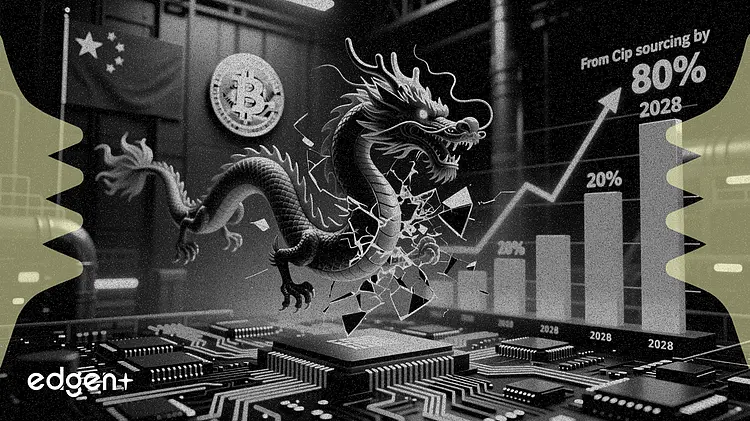

中国の2950億ドルAI計画、2028年までに国内チップ調達80%を目標

中国は5年間で約2兆元(2950億ドル)を投じ、少なくとも80%のチップを国内サプライヤーから調達することを条件に、相互接続されたAIデータセンターの全国ネットワークを構築する計画だと、ブルームバーグ・ニュースが報じた。

「これは中国のAIローカライゼーションに向けたより明確なロードマップを提供するものであり、国内のファウンドリやOSAT企業にとって恩恵となる」とシティ・リサーチは12日のメモで指摘し、中芯国際(SMIC、00981.HK)と華虹半導体(01347.HK)を主要な受益者として挙げた。

国有通信事業者の中国移動(チャイナモバイル)と中国電信(チャイナテレコム)が施設の大部分を運営し、AIアクセラレーターの大半を華為技術(ファーウェイ)に依存する。シティによれば、国内のAIチップメーカーが今年すでに中国のAIアクセラレーター市場の大部分を掌握しており、NVIDIAのH200の輸入がほぼ停滞していることから、このローカライゼーション目標は達成可能であるという。

この計画は、歴史的に見ても最大級の国家主導型テクノロジー投資の一つであり、NVIDIAの中国における支配的地位に直接挑戦するものとなる。中国市場は、直近の会計年度において、米国半導体メーカーに約138億ドルのデータセンター収益をもたらしていた。この構想が完全に実行されれば、中国専用のAIハードウェアエコシステムを創出し、世界の半導体サプライチェーンを恒久的に再編する可能性がある。

国家発展改革委員会(NDRC)がこの青写真の起草に関与する主要機関の一つであり、断片化した中国のデータセンター環境を、2028年頃までに結束力のある国家コンピューティングネットワークに統合することを目指していると、関係者が明らかにした。この構想は、2025年1月に立ち上げられた82億元の国家AI産業投資基金を基盤とし、今後の第15次五カ年計画とも整合する。

ファウンドリとOSAT企業に恩恵

SMICと華虹半導体に加え、シティは半導体サプライチェーン全体で他の受益者も特定した。長電科技(600584.SH)と通富微電子(002156.SZ)は、いずれもOSAT(半導体受託組立・テスト)プロバイダーであり、国内チップ生産の拡大に伴い需要増加が見込まれる。設備サプライヤーのASMPT(00522.HK)と中微公司(600641.SH)も、この設備投資から恩恵を受ける立場にある。

80%のローカライゼーション義務化は、事実上、NVIDIAとアドバンスト・マイクロ・デバイセズ(AMD)を国有資金によるデータセンター事業から締め出すものであり、2025年11月にロイター通信が報じた、国有資金を受けるデータセンターでの国産AIチップ使用を義務付ける政策を拡大するものである。ファーウェイのAscendシリーズAIアクセラレーターが主要な代替品として浮上しているが、独立したベンチマークでは依然としてNVIDIAの最新製品と比較して性能差が示されている。

並行するAIエコシステムの形成

中国のAI分野は、今年初めにDeepSeekが、従来想定されていたよりも少ないハイエンドチップで競争力のある大規模言語モデルを構築できることを実証し、NVIDIAの最先端ハードウェアへのアクセスの戦略的緊急性を低下させたことで、予想外の勢いを得た。この動きは、国内チップ代替品の有効性を強化するものとなった。

別の関連動向として、2026年5月には、中国が上海先物取引所でのAIトークン先物を検討しているとの報道が浮上し、コンピューティングリソースに連動した取引可能なトークンを創出するもので、AIコンピューティングを石油や銅のように価格設定・取引できる商品化することを事実上意味する。

参考までに、米国のテクノロジー企業は今年だけで7000億ドル以上をAI設備投資計画に費やすと見込まれており、世界的なインフラ競争の規模を浮き彫りにしている。中国政府主導のアプローチは、絶対的な年間支出では小さいものの、中央集権的な調整と国内サプライヤーに対する需要保証という利点を持つ。

SMICの株価は、中国における先端ノード製造の独占的地位により、世界的なファウンドリ同業他社に対してプレミアムで取引されており、ローカライゼーション義務化がウェハー需要を押し上げることで、持続的な上方修正が期待される。成熟ノードの特殊プロセスに特化した華虹半導体は、最先端アクセラレーター以外にも幅広いチップタイプを必要とする大規模な設備投資の恩恵を受ける。NVIDIAにとって、この計画は既に進行中のデカップリングを加速させるものとなる。中国は2025年度にNVIDIAのデータセンター収益の約17%を占めていたが、このシェアはさらに縮小する可能性が高い。

本記事は情報提供のみを目的としており、投資助言を構成するものではない。