主なポイント:

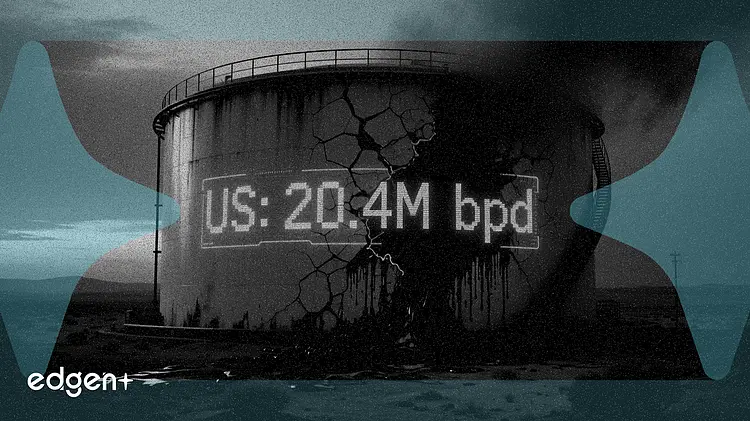

- 米国の石油供給は3月に日量2038万バレルに減少、2025年11月以来の低水準

- テキサス州の生産は日量578万バレルに低下、2026年1月以来の最低

- 供給減少は、イラン紛争の中での戦略石油備蓄(SPR)の記録的な取り崩しに拍車

主なポイント:

米国の原油生産は3月に6カ月ぶりの低水準に低下した。テキサス州とノースダコタ州の減少が原因で、シェール油井の枯渇が進む中で記録的な生産水準を維持することの難しさを浮き彫りにしている。

米国の石油供給は3月、日量2038万バレルに減少し、2025年11月以来の低水準となった。エネルギー情報局(EIA)のデータによると、国内最大の産油州であるテキサス州の生産は日量578万バレルと4カ月ぶりの低水準に低下した。

「テキサス州とノースダコタ州の生産減少は、米国のシェール生産が一直線に上昇するわけではないこと、つまり生産は凸凹であり、坑井レベルの枯渇に左右されることを示している」とブルームバーグ・インテリジェンスの石油・ガスアナリスト、ケビン・リュウ氏は指摘する。「より広範な問題は、最良の採掘地域が掘り尽くされていく中で、業界が日量1300万バレル超の原油生産を維持できるかどうかだ」。

ノースダコタ州の生産は日量121万バレルに減少し、2025年12月以来の低水準となった。一方、ニューメキシコ州は日量231万バレルで横ばいだった。ガソリン供給は日量885万バレルに増加し、2025年10月以来の高水準となり、原油生産が減少する中でも消費者の需要の強さを示唆した。精製品の供給は日量390万バレルに減少し、2025年12月以来の最低となった。

この供給減少は、米国の戦略石油備蓄(SPR)がイラン紛争とホルムズ海峡のほぼ機能不全状態による混乱を補うために約3億6500万バレルまで引き出され、40年近くの低水準にある中で起きている。WTI原油が1バレル=90ドル近辺で推移し、米国が3月にコミットした1億7200万バレルのうち約5000万バレルをすでに放出している中、さらなる生産の弱さは、すでに逼迫した市場をさらに引き締める可能性がある。

テキサス州が生産減少を主導

3月のテキサス州の日量578万バレルは、最近のピークから減少し、2026年1月以来の低水準となった。州の生産量の約半分を占めるパーミアン盆地では、事業者がTier 1の掘削地点から生産性の低いTier 2の採掘権益へとシフトしており、この傾向は通常、減退率を加速させる。EIAの月次データは週次推計よりも約2カ月遅れるため、3月の数字は、イラン主導の価格環境に対応した事業変更の全影響をまだ捉えきれていない可能性がある。

米国は2025年後半時点で、原油単独で日量1300万バレル超を生産していた。これに対し、SPRが最後に満容量に近かった2010年代の生産量は約日量550万バレルだった。この生産成長により、緊急備蓄をめぐる戦略的思考は根本的に変化したが、供給ショックへの脆弱性がなくなったわけではない。

供給逼迫と地政学的緊張の重なり

生産減少は、歴史的な規模のSPR取り崩しと同時期に起きている。米国は5月15日までの週に過去最高の992万バレルを引き出し、翌週にはさらに910万バレルを放出した結果、備蓄量は3億6500万バレルとなり、最大容量7億1400万バレルの約半分になった。クリス・ライト米エネルギー長官は3月、取り出した石油は今後1年以内に約2億バレルで補充されると述べたが、補充には議会の資金承認が必要であり、数年かかる可能性があると、コロンビア大学全球エネルギー政策センターのジェイソン・ボルドフ創設ディレクターは指摘する。

もしホルムズ海峡の混乱が8月まで続けば、原油価格は1バレル=140〜150ドルに達する可能性があると、ESAIエナジーのサラ・エマーソン氏は警告する。米国が追加のSPR放出で対応できる能力は、1日あたり最大440万バレルの取り崩し率と、現在の放出サイクル終了時点で見込まれる残り3億バレルに制限されている。米国が同様の需給逼迫に直面したのは、2022年のウクライナ危機時であり、当時SPRは1週間で741万バレル引き出された。この記録は2026年5月だけで2度更新されている。

本記事は情報提供のみを目的としており、投資助言を構成するものではない。