Aura 101:如何将您的市场洞察转化为影响力和奖励

TLDR

- 通过在Edgen内完成有意义的操作:任务、订阅和推荐来赚取Aura。

- 信用点为Edgen的AI功能提供支持——市场情报、报告、警报。

- 高Aura分数可解锁早期功能、特殊奖励和排行榜地位。

- 乘数(最高100倍)根据您的套餐等级加速赚取速度。

什么是Aura?

随着您的Aura分数增长,您将获得早期功能发布、独家测试计划以及与未来事件相关的潜在奖励。

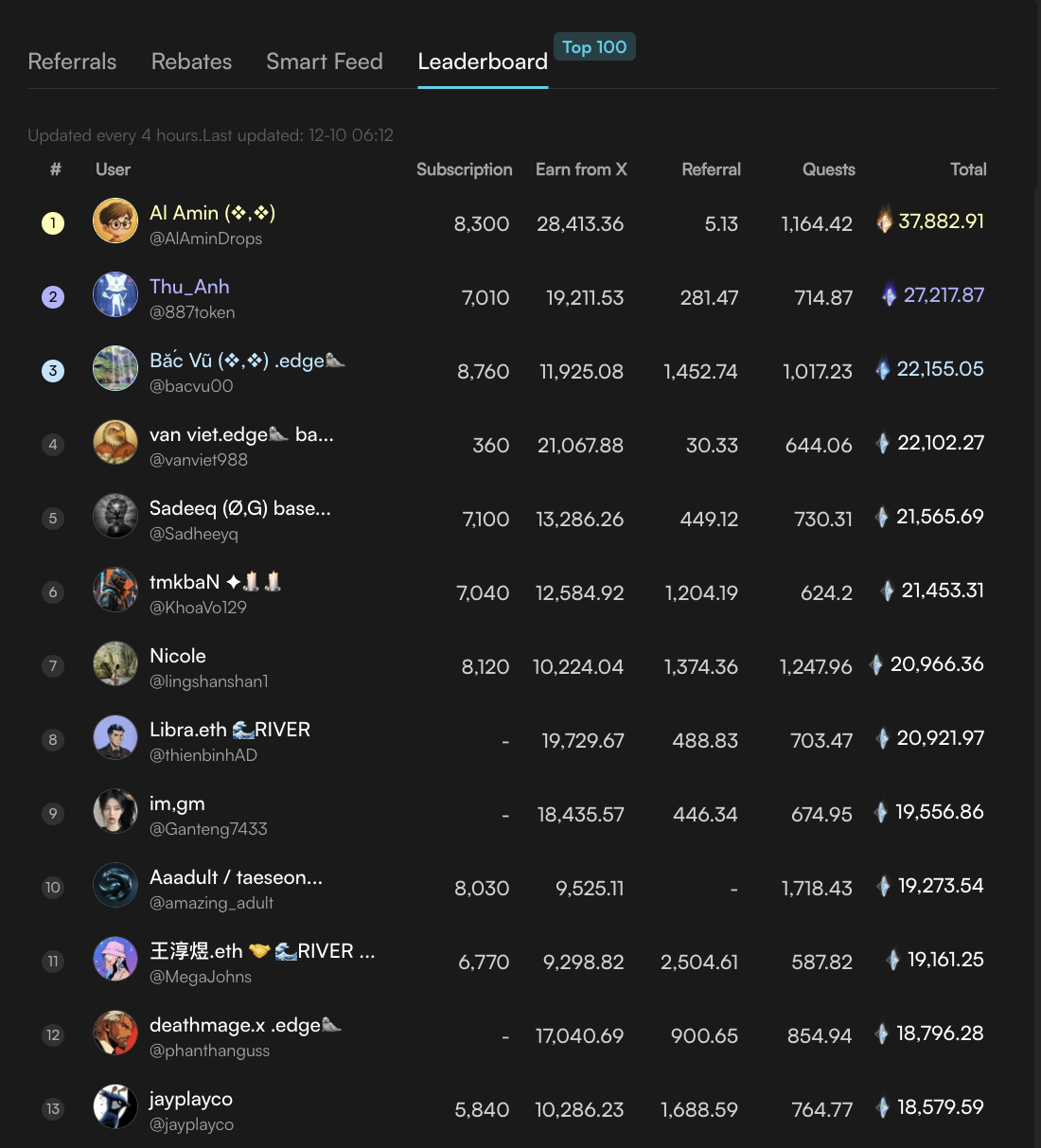

Aura设有排行榜。攀升排行榜将使您跻身不同级别的交易者行列。您爬得越高,就越接近特殊奖励、独特特权以及其他人无法看到的访问权限。

Aura还帮助其他交易者认识到您对社区的承诺。简而言之,Aura将您在Edgen上的存在转化为持久的价值。

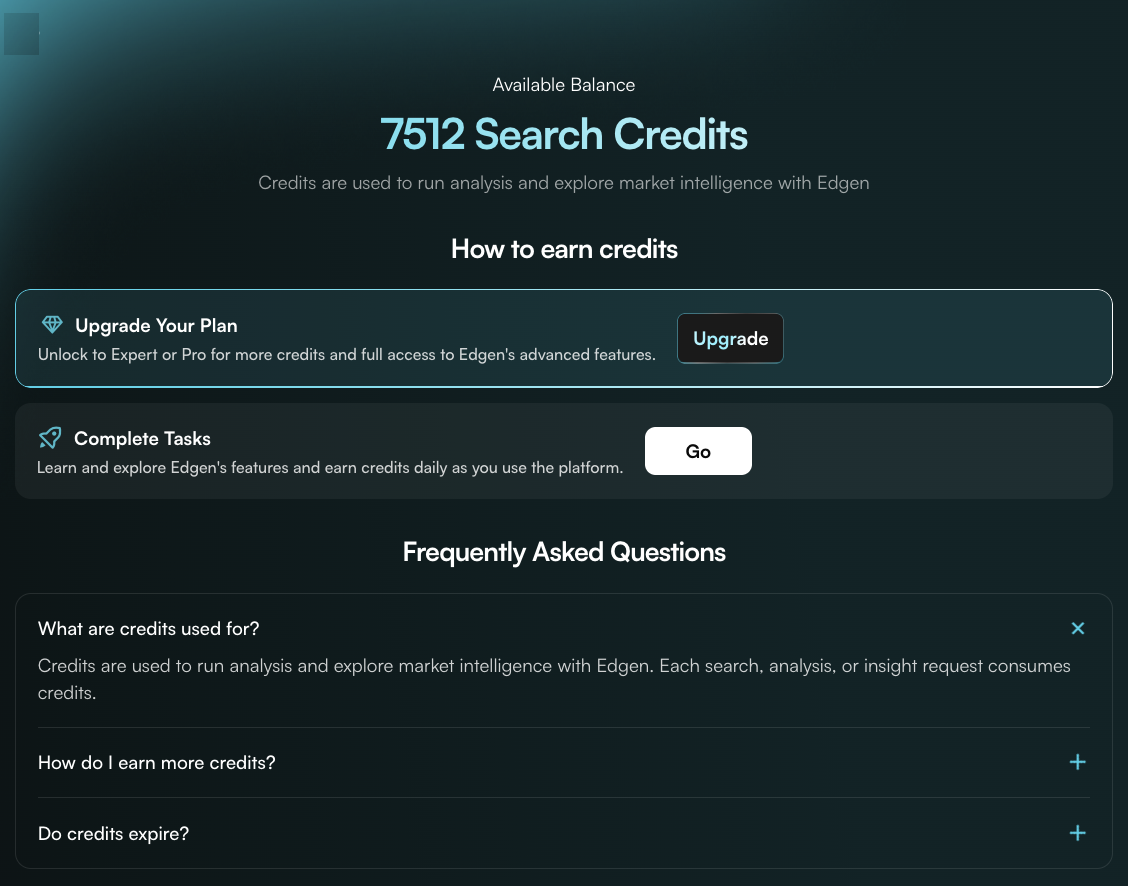

什么是信用点?

信用点是您使用Edgen AI的方式。

市场情报、投资组合和360°报告、智能警报都由信用点提供支持。把它们想象成Edgen工具的燃料。

您可以通过在任务中心完成任务免费赚取信用点,或者通过您的订阅等级获得更多。

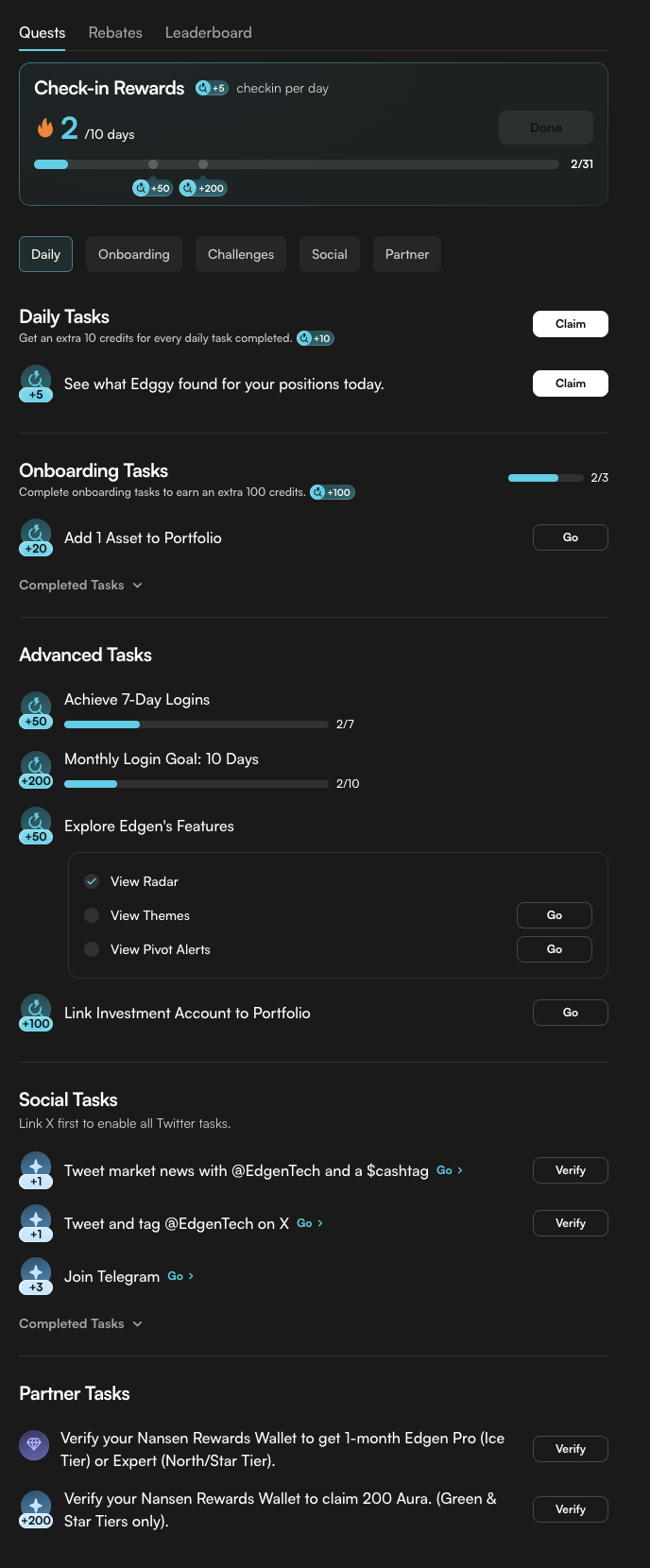

任务中心:如何赚取

任务中心是您赚取Aura和信用点的中心。

它有5种任务类型:

- 日常:签到,领取奖励

- 新手引导:设置您的投资组合,提升您的市场优势

- 挑战:达到里程碑,解锁奖金

- 社交:分享您的市场看法或新闻

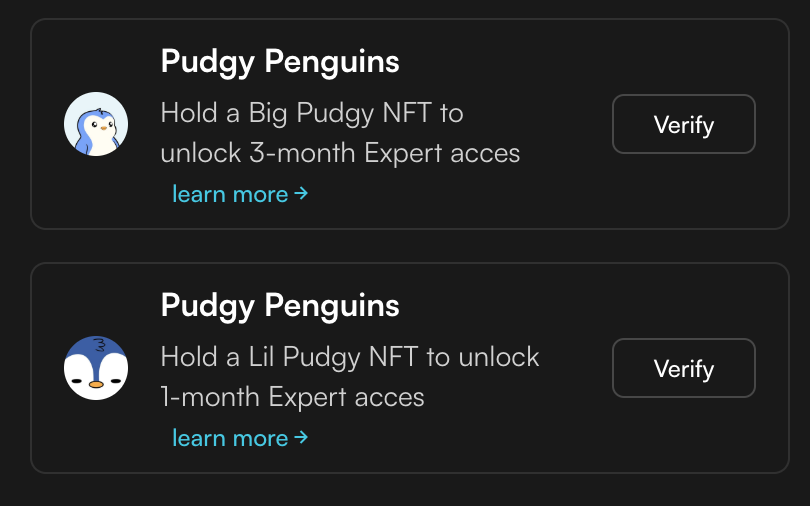

- 合作伙伴:与Nansen、Pudgy Penguins等项目进行限时合作

有些任务赚取信用点。有些任务赚取Aura。

乘数:赚取更快

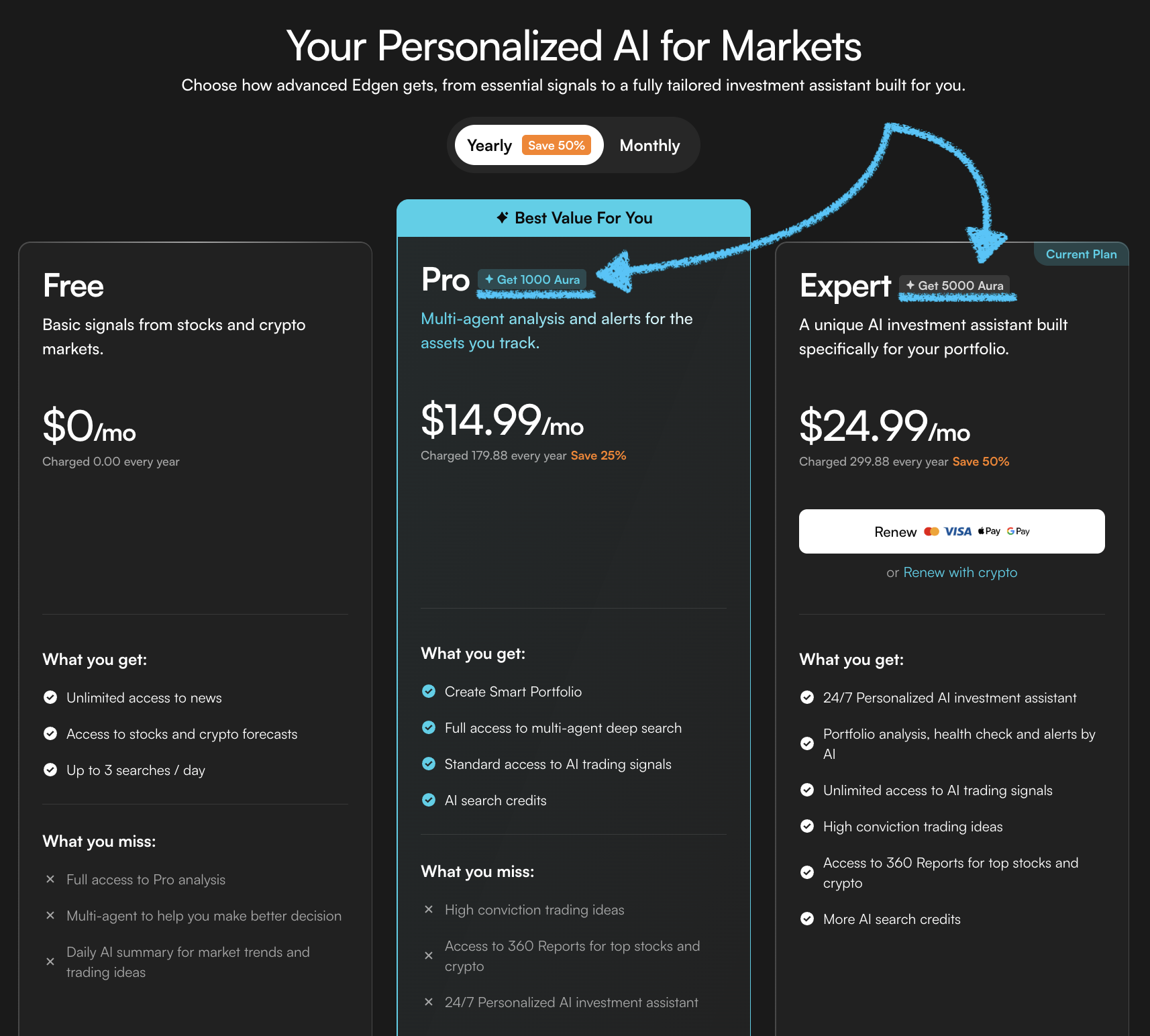

您的套餐等级和周期(每月/每年)决定了您从任务中赚取Aura的速度:

- 免费 = 1倍

- 专业版 = 20-30倍

- 专家版 = 80-100倍

同样的任务,奖励却大不相同。

乘数适用于从任务中获得的Aura,因此升级您的套餐不仅能解锁功能,还能加速您在排行榜上的位置。

订阅Aura

订阅专业版或专家版可让您完全访问Edgen的AI工具。但您的订阅也带来了Aura福利:

- 订阅开始时,您会收到一次性Aura奖励。

- 在订阅期间,每日签到让您每天赚取Aura。

这些稳定的奖励帮助您随着时间的推移持续增长您的Aura分数。

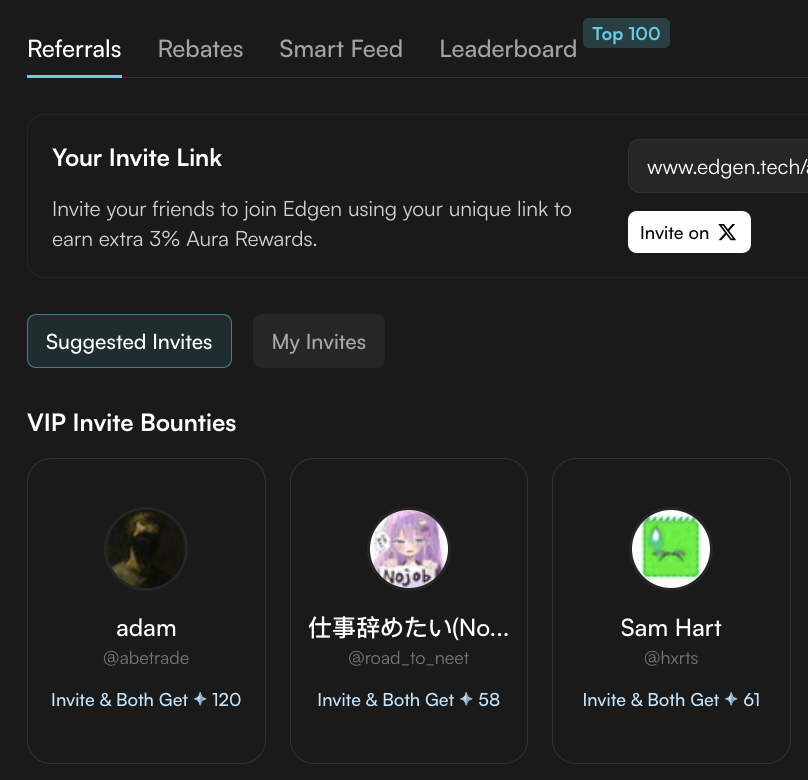

推荐Aura

邀请朋友加入Edgen。当他们注册并完成新手引导后,您和您的朋友都会赚取Aura。

Edgen会建议邀请哪些朋友来最大化您的奖金。

如果您的推荐朋友成为专业版或专家版订阅者,您还可以通过回扣赚取他们订阅的一部分。

合作伙伴任务

Edgen会不时与受信任的项目合作,发布限量版任务。

完成合作伙伴任务可获得额外的Aura或免费专家版访问等特权,并让您发现与Edgen连接的新工具和生态系统。

立即开始

Aura如今提供有价值的福利,随着生态系统的扩展,其重要性将日益增长。

尽早建立您的Aura,将使您在未来的机遇中占据有利地位。

立即开始:完成任务,探索工具,如果适合您的需求则订阅,或者邀请朋友。每一个行动都会增加您的Aura,每一个点都成为您在Edgen内部身份的一部分。

投资这事,终于不用一个人了

免费试用 Ed。不用信用卡,不绑约