关键要点:

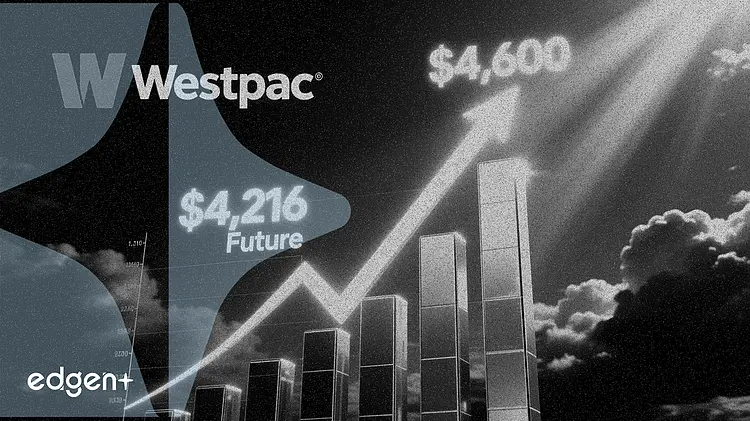

- 西太平洋银行预测2026年第三季度黄金均价为每盎司4,600美元,较当前水平有9%的上行空间

- 金价已从1月5,608美元的历史高点回调25%,进入熊市区域

- 价格背景: 金价4,216美元较1月峰值5,608美元下跌24.8%,6月以来月内累计下跌7%

关键要点:

6月13日,COMEX黄金交投于每盎司4,216美元附近,本月累计下跌逾7%,较1月纪录高点回落25%。债券收益率上升及利率预期走高削弱了无息资产的吸引力。

西太平洋银行在一份研究报告中表示:"波动率下降和实际收益率走软的阶段将为价格企稳提供空间,并鼓励长期投资者逐步回归。"该行预测第三季度黄金均价为每盎司4,600美元。

此次回调已抹去黄金2026年的大部分涨幅。在持续通胀、地缘政治不确定性和央行购买的推动下,该金属从2024年初的2,000美元一路飙升160%,于1月触及每盎司5,608.35美元的峰值。美国5月通胀加速至4.2%,为2023年以来最高,这迫使美联储推迟降息并推高国债收益率,导致机构资本撤离贵金属。

根据COMEX数据,金价4,216美元较1月历史高点下跌24.8%,月内累计下跌7%。Quantum AMC首席投资官Chirag Mehta表示,当前价位处于4,098至4,200美元区间,该区间在2026年已两次充当积累区域。他将此次抛售描述为"持续数十年牛市中的一次正常且必要的整固"。

历史表明牛市中回调很常见

Quantum AMC的分析显示,在主要黄金牛市周期中,25%至35%的回调曾多次出现,且往往预示着随后将创出新高。2008年金融危机期间,黄金暴跌33%,投资者抛售资产换取现金,随后三年内金价飙升178%,于2011年创下历史新高。2026年1月至3月间27%的回调之后,金价出现强劲反弹。

"对投资者来说,更重要的问题不是过去两周发生了什么变化,而是什么根本没有改变,"Mehta表示。他指出,不断上升的美国债务水平、持续的通胀、财政赤字担忧以及各国央行持续分散美债持仓的结构性支撑因素依然完好。

央行需求与结构性背景依旧稳固

据央行数据显示,2026年第一季度全球央行净购入244吨黄金,中国人民银行5月增持近10吨,将购金周期延长至连续19个月。西太平洋银行也将持续的亚洲需求和央行购金列为长期价格支撑因素。

金价下跌也对矿业股造成压力。纽蒙特公司和巴里克黄金公司均已下调2026年产量预期,加剧了现货价格下跌带来的压力。持有全球60家最大黄金矿业公司股票的VanEck黄金矿业ETF也随金价一同下跌。

"对长期投资者而言,历史上此类回调往往意味着有意义的机遇,可以在事后看来处于更广泛牛市下限的价位建立或增持头寸,"Mehta表示。"投资逻辑并未被打破,只是价格提供了一个更好的入场点。"

本文仅供参考,不构成投资建议。