Applied Digital Corporation 2026年度第1四半期レビュー:AI工場の中核、市場はまだ評価していない

EDGEN · AIインフラストラクチャおよびHPCホスティング株分析

Applied Digital Corporation 2026年度第1四半期レビュー:AI工場の中核、市場はまだ評価していない

NASDAQ: APLD

評価 | 目標株価 | 現在価格 | 上昇余地 | レポート日付 |

|---|---|---|---|---|

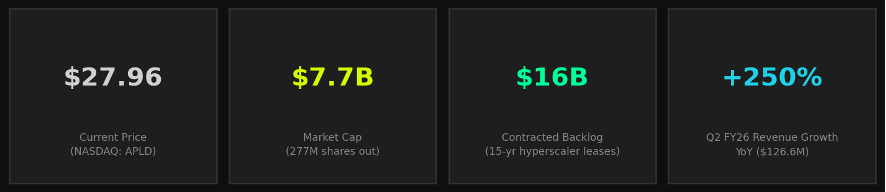

買い | $42.50 | $27.96 | +52% | 2026年3月17日 |

投資要約

Applied Digital Corporation (APLD) は、公開市場において最も魅力的なピュアプレイAIインフラ企業の一つとして台頭しています。同社は、GPU密度の高い高性能コンピューティング (HPC) ワークロードに最適化された専用ハイパースケールデータセンターを設計、建設、運営しており、これらはAIトレーニングと推論革命の基盤となっています。

当社は、買い評価と12ヶ月目標株価42.50ドルでカバーを開始します。これは現在の株価27.96ドルから+52%の上昇余地を示唆しています。主要なカタリストには、50億ドルのPolaris Forge 2リース、CoreWeaveとの110億ドル契約の加速、および売上の順次加速が含まれます。

強気ケースの論点

– 投資適格のハイパースケーラーとの160億ドルに及ぶ契約済みバックログが、15年間の売上可視性を提供

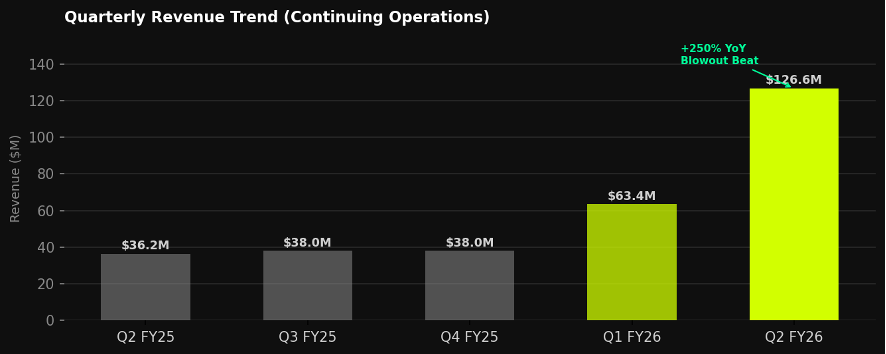

– 2026年度第2四半期の売上高1億2,660万ドル(前年比250%増)は、HPCの成長が期待を上回っていることを示す

– 低コストで電力豊富なノースダコタのキャンパスにある専用施設は、建設期間を12~14ヶ月に短縮

– Polaris Forge 2キャンパスは、2番目の米国ハイパースケーラーと200MWのリース契約を締結 — 15年間で50億ドル

– ハイパースケーラーと競合するのではなく、彼らのためのAI工場を建設する上での先行者利益

弱気ケースのリスク

– 顧客集中:CoreWeaveが契約済みバックログ110億ドルの大半を占める

– 高レバレッジ:2026年度第2四半期時点で26億ドルの負債に対し現金23億ドル — 建設段階のバランスシート

– 継続的な純損失(2025年度 -1億6,100万ドル);収益性は規模と立ち上げのタイムラインに依存

– 空売り残高が浮動株の約26~33%と高い;負のカタリストに対する株価下落圧力

– 実行リスク:大規模施設建設は複雑で、資本集約的かつ時間的制約が厳しい

セクターの概要

AIデータセンターインフラ市場は、長期的な超成長段階にあります。マイクロソフト、グーグル、アマゾン、メタを含む主要なハイパースケーラーは、2025年および2026年度に合計3,000億ドル以上の設備投資を約束しており、その大部分はGPU集約型コンピューティングキャンパスに向けられています。これにより、APLDのような専門オペレーターにとって数年間の追い風が生まれています。

財務概要

Applied Digitalは、5月31日を会計年度末としています。同社は2024会計年度から暗号マイニングインフラからAI/HPCホスティングへ決定的に転換し、売上の転換点が現在大規模に実現しつつあります。

売上トレンド

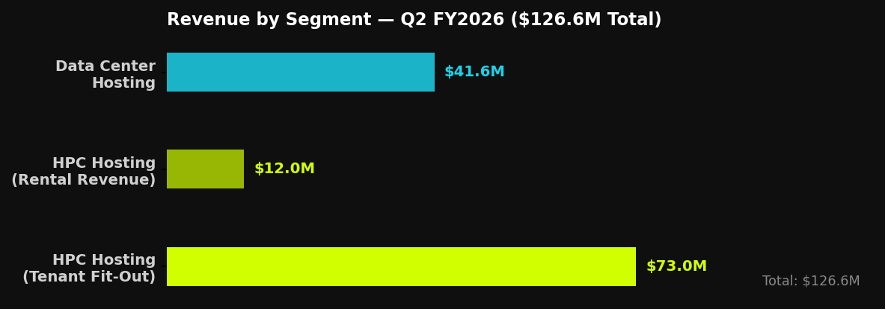

2026年度第2四半期(2025年11月30日終了)は決定的な瞬間でした。総売上高は前年比250%増の1億2,660万ドルに急増し、コンセンサス予想の8,670万ドルを46%上回りました。HPCホスティングは8,500万ドル、データセンターホスティングは4,160万ドル(前年比15%増)を貢献しました。

セグメント別売上高 — 2026年度第2四半期

主要財務指標

指標 | 2024年度 | 2025年度 | 2026年度Q1 | 2026年度Q2 | 注 |

|---|---|---|---|---|---|

売上高(百万ドル) | $136.6M | $144.2M | ~$63.4M | $126.6M | 前年比+250% |

純損失(百万ドル) | -$73.8M | -$161.0M | — | — | 損失拡大 |

現金および現金同等物 | — | $114M | $114M | $2.3B | 資金調達後急増 |

総負債 | — | $687M | $687M | $2.6B | 建設段階のレバレッジ |

発行済み株式 | — | 209M | — | 277M | 前年比+32%希薄化 |

会社概要

Applied Digital Corporation(旧Applied Blockchain)は2014年に設立され、テキサス州ダラスに本社を置いています。同社は主に2つの事業セグメントで運営しています。

HPCホスティング(Polaris Forgeキャンパス)

HPCホスティング部門は、ノースダコタ州エレンデールに専用のAI工場キャンパスを建設・運営しています。これらの施設は、チップ直接冷却、高密度電力供給、モジュール式建設期間を12〜14ヶ月に短縮することで、極限の計算密度を実現するように設計されています。旗艦キャンパスであるPolaris Forge 1 (ELN-02) は、2026年度第2四半期中に完全に稼働し、レンタル収益の飛躍的な増加をもたらしました。Polaris Forge 2は現在建設中であり、200MWのリース契約が締結されています。

データセンターホスティング

従来のデータセンターホスティング部門は、ノースダコタ州の2つの施設で合計286メガワットを運営し、主にASICベースの仮想通貨マイニングおよびGPUコンピューティング顧客向けのコロケーションサービスを提供しています。このセグメントは2026年度第2四半期に4,160万ドル(前年同期比15%増)を計上し、安定したキャッシュ創出基盤であり続けています。

属性 | 詳細 |

|---|---|

ティッカー | NASDAQ: APLD |

セクター | テクノロジー — AIインフラストラクチャ / データセンター |

本社 | テキサス州ダラス (運営: ノースダコタ州エレンデール) |

主要顧客 | CoreWeave (110億ドル, 15年) + 第2の米国ハイパースケーラー (50億ドル, 15年) |

総受注残高 | 約160億ドルの契約済み売上高 (2026年度第2四半期時点) |

容量 | 286MW稼働中 (DCホスティング) + 200MW建設中 (Polaris Forge 2) |

技術的優位性 | チップ直接液冷、モジュール式建設、GPU密度専用設計 |

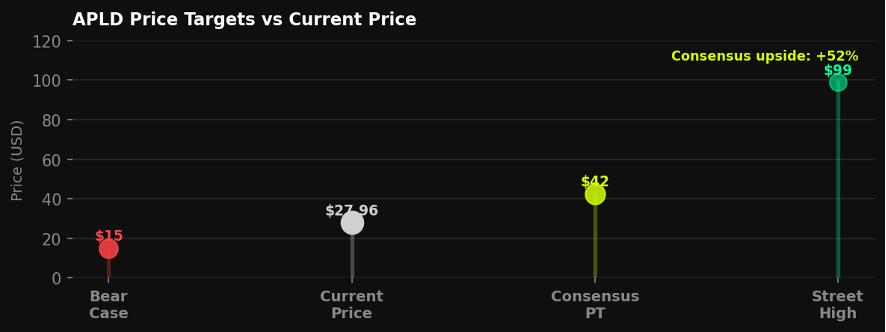

目標株価分析

APLDの収益増加が具体化するにつれて、アナリストの報道範囲は大幅に拡大しました。12ヶ月のコンセンサス目標株価42.50ドル(14人のアナリスト、全員が買い/強力買い)は、HPCの増加オプションとバックログの転換を反映しています。市場最高値の99ドルは、バックログの完全な収益化における複数年のDCFを示唆しています。

シナリオ | 目標株価 | 上昇余地 | 主要な前提 | 確率 |

|---|---|---|---|---|

強気 | $99 | +254% | 全160億ドルのバックログが予定通り変換;顧客の債務不履行なし | 25% |

ベース | $42.50 | +52% | バックログは12ヶ月遅れて増加;穏やかな増資による希薄化 | 50% |

弱気 | $15 | -46% | CoreWeaveのカウンターパーティーリスクまたは建設遅延が具体化 | 25% |

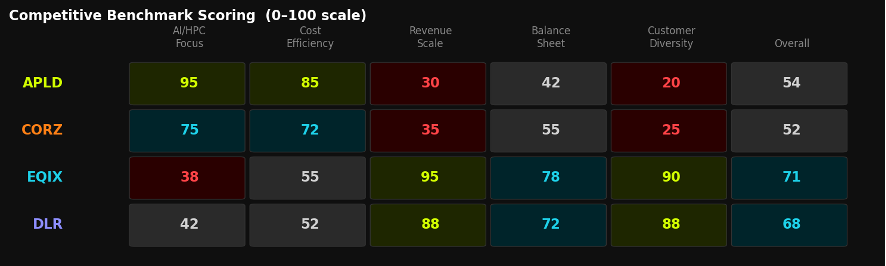

競争環境

APLDは、従来のデータセンターREITと次世代AIクラウドインフラの交差点で事業を展開しています。最も近い競合相手はCore Scientific (CORZ) であり、同社も暗号通貨からAIホスティングへと移行しました。Equinix (EQIX) や Digital Realty (DLR) といった既存のプレーヤーは、規模と地理的多様性で競争していますが、APLDのHPCネイティブ設計の優位性には欠けています。

企業 | ティッカー | 時価総額 | 売上高 (TTM) | 売上総利益率 | AI/HPCへの注力 | 評価 | 目標株価 |

|---|---|---|---|---|---|---|---|

Applied Digital | APLD | $7.7B | ~$254M* | — | ピュアプレイ | 買い | $42.50 |

Core Scientific | CORZ | ~$3.8B | ~$610M | ~45% | 移行中 | 買い | — |

Equinix | EQIX | ~$73B | $8.8B | ~47% | 間接 | 買い | — |

Digital Realty | DLR | ~$50B | $5.6B | ~34% | 間接 | 中立 | — |

* TTMは2026年度第2四半期時点の年間換算推定値。

主要カタリスト

– Polaris Forge 2 (200MW):建設進捗状況の更新と稼働開始のマイルストーン

– 2026年度第3四半期決算(2026年3月):HPCレンタル収益の順次増加の確認

– 追加のハイパースケーラーリース契約:経営陣はForge 3+キャンパスのパイプラインを示唆

– CoreWeave IPOとの相関:CRWVの公開市場でのパフォーマンスはAIクラウドの健全性を反映

– 電力アクセス拡張:ノースダコタ州における新たな相互接続契約により容量が解放

– REITへの転換またはインフラの収益化の可能性:戦略的オプション

リスク要因

– 顧客集中:CoreWeaveがバックログの約70%を占める — CRWVでのいかなるストレスもAPLDに直接影響

– 実行リスク:大規模建設プロジェクトはコスト超過およびタイムラインのリスクを伴う

– 資本構造:建設段階での26億ドルの負債負担には、資本市場への継続的なアクセスが必要

– 希薄化:2026年度に発行済み株式数が前年比32%増加;将来の増資は考えられる

– 競合:ハイパースケーラーは社内での建設を加速させるか、EQIX/DLRと大規模に連携する可能性がある

– マクロリスク:金利環境はREITのようなバリュエーションに影響;信用引き締めは借り換えに影響する可能性

– 規制:エネルギー許認可、送電網接続、データ主権に関する規則が変動

評決

買い | 目標株価 $42.50 | +52% 上昇余地 | 評価:強力買い (コンセンサス)

Applied Digitalは、現在のテクノロジーサイクルにおいて最も重要なインフラ構築を実行しています。2026年度第2四半期の大幅な決算 — 売上高1億2,660万ドル、前年同期比250%増 — は、HPCホスティングの増加が現実であり、予定より早く進んでおり、投資適格のハイパースケーラーからの契約済み収益に裏打ちされていることを示しています。160億ドルの契約済みバックログ、80億ドル未満の時価総額、そして長期リース契約を通じて資本調達されリスクが軽減された建設パイプラインにより、APLDは、高い確信度を持つ短期的なカタリストと、複数年にわたる複合的な成長の可能性という珍しい組み合わせを提供します。

主要なリスクはCoreWeaveへの顧客集中であり、これはAPLDの今後2~3年間の成長ストーリーにとって構造的な、しかし十分に理解されているリスクです。このエクスポージャーと建設段階のバランスシートに抵抗のない投資家は、APLDがAIインフラ分野で最も非対称なリスク/リターン設定の1つであると考えるでしょう。

よくある質問

APLDは従来のデータセンターREITとどう違うのですか?

EQIXやDLRのような従来のREITは、多様な地域で企業やクラウド顧客向けのコロケーションに焦点を当てています。APLDは、基盤モデルをトレーニングするハイパースケーラー向けに、低コスト電力のロケーションで専用のGPU最適化キャンパスを構築しています。APLDの施設は平方フィートあたりの密度が5~10倍高く、マルチテナントではなく目的別のリース契約を結んでいます。

収益性へのタイムラインはどうなっていますか?

経営陣は、ELN-02が完全に稼働するにつれて、キャンパスレベルでの調整後EBITDAがプラスに転じると示唆しています。純利益の収益化は、26億ドルの建設債務の減価償却費と利息がGAAP利益を圧迫するため、2~3年後になる可能性が高いです。営業キャッシュフローは純利益に先立ってプラスに転じると予想されており、おそらく2027年度になるでしょう。

CoreWeaveの信用力は懸念事項ですか?

CoreWeaveはシリーズCで190億ドルの評価額で15億ドルを調達し、2025年にIPOを実施しました。OpenAI、Meta、Microsoft向けのAIモデルトレーニングに牽引され、その収益は前年比500%以上増加しています。伝統的な投資適格のカウンターパーティーではありませんが、APLDとの契約上のコミットメントは担保付きリースであり、無担保の売掛金と比較してAPLDのエクスポージャーを限定しています。

空売り残高が26~33%と非常に高いのはなぜですか?

高水準の空売り残高は、弱気シナリオを反映しています。つまり、建設段階での損失、CoreWeaveへの集中、および実行の不確実性です。しかし、2026年度第2四半期の収益が予想を上回ったことと、160億ドルのバックログ発表が、大幅なショートカバーを引き起こしました。カタリストの軌道が改善し続ければ、高水準の空売り残高は逆張りの強気シグナルとなる可能性があります。

免責事項

本レポートはEdgen Researchによって情報提供のみを目的として作成されており、投資助言、勧誘、または証券の購入・売却の申し出を構成するものではありません。本書に含まれる情報は、信頼できると判断される情報源に基づいていますが、その正確性または完全性について保証するものではありません。過去の実績は将来の結果を示すものではありません。中小企業への投資には、流動性リスクや元本損失の可能性を含む重大なリスクが伴います。本調査は、個人の投資目標、財務状況、またはニーズを考慮していません。受領者は、投資判断を行う前に独立した財務アドバイスを求めるべきです。Edgen Researchおよびその関連会社は、議論されている証券のポジションを保有している場合があります。

紹介