沙烏地阿美與阿爾及利亞Sonatrach對6月液化石油氣定價方向截然相反,凸顯亞洲與地中海供應動態之間的差距正在擴大。

返回

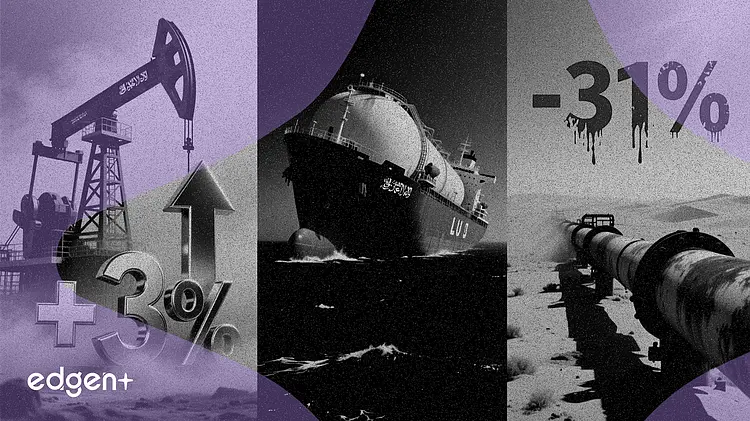

沙烏地阿美調高液化石油氣價格3% 阿爾及利亞Sonatrach大砍31%

沙烏地阿美與阿爾及利亞Sonatrach對6月液化石油氣定價方向截然相反,凸顯亞洲與地中海供應動態之間的差距正在擴大。

交易員週一表示,沙烏地阿美將6月液化石油氣官方售價調高最多3%,而阿爾及利亞Sonatrach則將價格大砍最多31%,反映出各區域市場供需狀況的背離。

一位駐新加坡的液化石油氣交易員表示:「地中海市場供應增加,迫使Sonatrach大幅降價以維持競爭力。」相比之下,阿美漲幅較小,顯示其所服務的亞太市場供需條件相對偏緊。

阿美將6月丙烷OSP定為每噸760美元,較5月調漲10美元;丁烷定為每噸820美元,調漲20美元。Sonatrach則將丙烷降至每噸575美元,下跌125美元;丁烷降至每噸610美元,調降270美元。丙烷與丁烷是沸點不同的液化石油氣種類,主要用作車用燃料、供暖及石化工業原料。

此次定價分歧之所以重要,是因為阿美的OSP是中東液化石油氣出口至亞太地區的基準價格,而Sonatrach的價格則為地中海及黑海市場(包括土耳其)設定價格下限。Sonatrach降幅高達31%,可能導致其他大西洋盆地生產商跟進,進一步擴大兩大盆地之間的價差,並重塑貿易流向。

地中海供應過剩推動價差擴大

交易員指出,Sonatrach近幾個月來最激進的降價,源自地中海地區液化石油氣產量上升,新增供應已超過區域需求。其中丁烷每噸調降270美元,是自2024年以來百分比降幅最大的單月跌幅。此舉使Sonatrach的丁烷價格較阿美基準價折價每噸210美元,而5月兩者價差僅約80美元。

此一分歧的影響不僅限於這兩家生產商。印度石油公司近期調高銷售給工業客戶的19公斤液化石油氣鋼瓶價格,顯示亞洲需求依然穩健,足以吸收阿美的漲價。在巴西,巴西國家石油公司自6月1日起依據聯邦補貼計畫,將柴油價格調降9.6%至每公升3.30里拉。此舉雖屬獨立事件,卻凸顯新興經濟體政府干預燃料市場的廣泛趨勢。

價差對貿易流向的影響

阿美與Sonatrach之間價差擴大,可能導致液化石油氣貨物重新定向。若套利窗口開啟至足以覆蓋運費成本,交易商可能會發現將大西洋盆地貨量運往亞洲有利可圖。根據Vortexa彙編的航運數據,上一次Sonatrach在單月內降價超過20%是在2023年中,其後一季內流向亞洲的套利貨量成長約15%。

目前市場正密切關注其他中東生產商是跟隨阿美小幅漲價,還是追隨Sonatrach的腳步。下一輪針對7月裝載貨物的定價週期,將是檢驗此一分歧僅為單月異常現象,抑或是區域液化石油氣定價結構性轉變開端的首次考驗。

本文僅供資訊參考,不構成投資建議。